2023年的光伏關(guān)鍵詞,離不開一個字“降”。

18日,華電9GW光伏組件開標(biāo)驚現(xiàn)“0.993”的價格,大超行業(yè)預(yù)期,相比同版型組件年初均價(約1.895),價格可謂近乎腰斬。

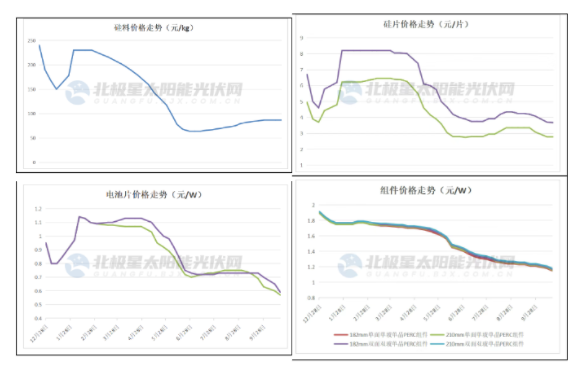

實(shí)際上,這也是上游產(chǎn)業(yè)鏈價格持續(xù)向下的必然結(jié)果。根據(jù) InfoLink Consulting數(shù)據(jù),截至目前,硅料、硅片、電池、組件價格較年初下降了至少36%以上。其中硅料跌幅最大,達(dá)到六成。

年初至今產(chǎn)業(yè)鏈各環(huán)節(jié)價格走勢

不過,相比其他環(huán)節(jié)的短暫價格反彈,組件價格今年以來持續(xù)下跌,這也反應(yīng)了組件環(huán)節(jié)的競爭激烈程度。

一方面,p、n需求迭代,隨著市場對n型產(chǎn)品的接受度與日俱增,p型產(chǎn)品傾銷加速價格下滑。在華電的組件開標(biāo)中,0.993元的價格正是出現(xiàn)于唯一的p型標(biāo)段。

即使是n型產(chǎn)品,在產(chǎn)能的瘋狂飆升下,溢價加速收窄。同樣在華電的組件開標(biāo)中,n型雙面組件最低報價已來到1.08元/W,較年初市場均價1.98元/W降低45%。

據(jù)第三方機(jī)構(gòu)統(tǒng)計,截至2023年8月底,行業(yè)已宣稱的TOPCon擴(kuò)產(chǎn)計劃超過1700GW,根據(jù)企業(yè)擴(kuò)產(chǎn)規(guī)劃,預(yù)期今年TOPCon整體產(chǎn)能將達(dá)300GW左右。但實(shí)際情況是,目前已有接近750GW項目完成設(shè)備招投標(biāo),預(yù)期年底前能投產(chǎn)項目大概率超過600GW。

另一方面則是頭部組件企業(yè)對于市占率的激昂進(jìn)擊。2022年全球TOP10組件企業(yè)出貨量達(dá)251.4GW,相比2021年的160GW增長超 50%。對于2023年出貨,TOP10企業(yè)目標(biāo)至少翻翻。從上半年出貨數(shù)據(jù)來看,有企業(yè)僅完成全面目標(biāo)的30%左右。

而頭部組件企業(yè)特別是TOP8,或合作或自建均已完成一體化布局。借此優(yōu)勢,沖擊市占率目標(biāo),或?qū)⒗^續(xù)激化組價價格廝殺。

組價價格低位無疑將利好終端需求。通過Q3裝機(jī)數(shù)據(jù)統(tǒng)計以及趨勢性判斷,S&P Global將中國今年的光伏裝機(jī)量調(diào)升至170GW,2023年全球光伏裝機(jī)DC值大概率會達(dá)到400GW左右,增?率也將創(chuàng)下近十年新高。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

- 2025年歐盟碳邊境調(diào)節(jié)機(jī)制(CBAM)重大變化

- 【碳金融班】全國第十五期“注冊碳管理師碳金融班”-中經(jīng)院人才庫優(yōu)選報名

- 漂亮團(tuán)ESG現(xiàn)狀:青山綠水之外,騎手困局與治理短板深剖

- 綠色人才網(wǎng)||第三期注冊碳核查工程師招生通知

- 歐盟 CBAM 關(guān)稅重壓下,中國企業(yè)應(yīng)對的四步關(guān)鍵策略

- 從ESG視角下看漂亮團(tuán)五一深夜加班

- 山西省生態(tài)環(huán)境廳關(guān)于開展重點(diǎn)行業(yè)企業(yè)碳排放管理體系試點(diǎn)建設(shè)的通知

- 中國石化勝利油田實(shí)現(xiàn)油氣產(chǎn)品碳足跡核算全覆蓋

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9