證券之星

來源:維科網

光伏要聞:這一多晶硅企業正式破產

光伏周報

中國有色金屬工業協會硅業分會數據顯示,本周上下游僵持博弈,簽單量極少。預期近期硅片企業有減產預期,故短期內對多晶硅需求無明顯修復跡象。

國金證券最新觀點指出,1-2月海內外需求超預期,2024年需求彈性有望持續超預期。

宏觀方面,國家發改委、工信部等18部門指出,圍繞新能源、新材料等產業領域適度超前研制相關標準。

企業方面,銀星能源發布關于參股公司破產程序終結的公告,參股公司寧夏銀星多晶硅有限責任公司破產程序終結民事裁定書。星帥爾發布公告稱,中國能建東電二公司確定向子公司富樂新能源購置光伏組件設備,合同總價為10.14億元。

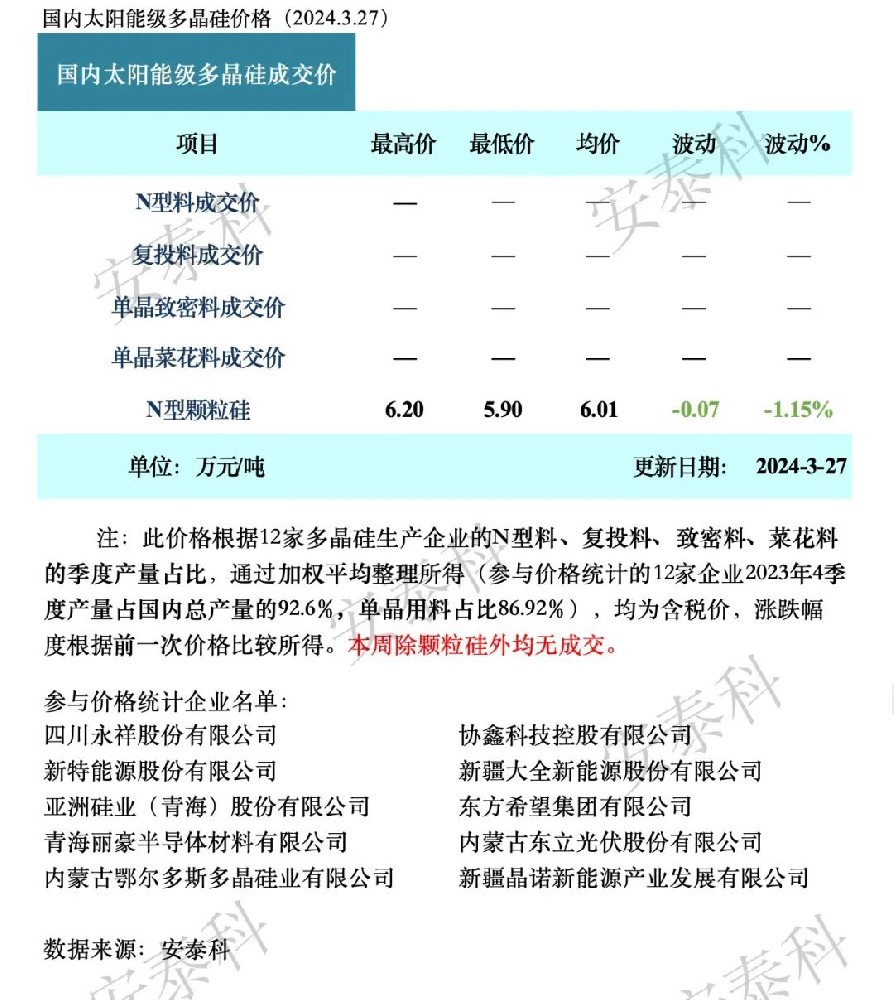

本周除顆粒硅外均無成交

中國有色金屬工業協會硅業分會數據顯示,本周上下游僵持博弈,簽單量極少,n型棒狀硅、p型棒狀硅均無成交,暫未形成價格。n型顆粒硅有少量成交,成交價格區間為5.90-6.20萬元/噸,成交均價為6.01萬元/噸,環比下跌1.15%。據了解,目前下游采購節奏放緩,采購意愿極低,多以前期訂單調價接貨為主。從簽單近況看,大多數企業近三周內無大規模簽單,企業庫存逐漸累計。

從需求端分析:雖然硅片端庫存消化速度有所提升,但達到正常庫存水平仍需時間,預期近期硅片企業有減產預期,故短期內對多晶硅需求無明顯修復跡象。同時,目前硅片價格跌破現金,甚至部分a-片出現極低售價。從硅片生產成本倒推硅料價格,已經遠低于現階段硅料售價。但出于市場情緒的角度考量,短期內硅料企業無法接受極低價,市場依舊持續僵持,需要一段時間進行博弈。

從供應端分析,目前多晶硅企業基本維持滿負荷正常生產,唯一家正常檢修企業也將于3月份結束檢修,整個三月份多晶硅產量穩中有升。4月份內蒙部分地區將迎來兩次小規模限電,預期一些企業有動力在限電期間開展小型檢修,對產量有一定影響。

從成本端分析,雖然多晶硅企業用電成本維持高位,但是近期工業硅價格進一步松動,且在當前供需情況下,成本對價格的支撐作用逐步減弱。

截至本周,國內多晶硅生產企業共計17家,本周一家企業繼續檢修,對三月產量有小幅影響,其余企業維持正常生產。預計下一個簽單期為清明前后,經上下游博弈后市場有望形成新價格。

01

機構觀點

國金證券最新觀點指出,1-2月海內外需求超預期,2024年需求彈性有望持續超預期。

1)國內裝機:1-2月國內新增光伏裝機36.72GW,同增80.3%,顯著超預期,驗證我們前期通過“產裝比”得出的“1-2月需求同比高增”觀點。我們預計主要因部分年底項目延遲并網,且組件價格下降刺激分布式需求;組件、儲能均大幅降價背景下,光儲項目收益率在全球范圍內維持極高吸引力,2024年需求有望在高基數下維持30%(甚至更高)的增速(對應組件需求近700GW或以上)。

2)出口:1-2月電池組件合計出口49.1GW,同增54%,月均出口量環比12月增長34%,同環比增速超預期;其中組件/電池出口36.9/12.1GW,同增35%/172%,月均出口量環比12月增長19%/123%;1-2月歐洲十國組件出口11.4GW,月均出口量環比12月增長41%,印度、中東、巴西組件出口顯著增長,海外需求增長及庫存消化進一步確認。

從后續基本面變化信號和催化劑的角度看,4月排產、產業鏈價格/盈利復蘇趨勢有望持續超預期,并有望將全年組件需求預期進一步推高至700GW以上;盡管在此前1月國網數據公布后,市場對1-2月國內裝機增長已形成一定預期,但考慮近期板塊調整及橫向比較優勢等因素,預計強勢的國內裝機數據仍將大概率點燃市場對光伏的做多熱情;同時,在市場對Q1產業鏈盈利普遍悲觀的預期下,部分優質龍頭的α屬性有望在一季報期間脫穎而出。

目前看行業Q1的基本面情況,除了從數據角度持續驗證我們此前的預判外,近期宏觀層面的多次積極表態,也將是驅動板塊整體估值中樞上移和行情升級的重要因素。

從選股策略的角度看,盡管2024年行業在總量過剩狀態下盈利趨勢性大幅回升的難度較大,但只要β能穩住,α公司的股價就能有所表現,以“2024年業績正增長確定性、長期格局及龍頭地位穩定性”為兩大標準選擇α突出的光伏板塊標的,當前板塊維持首推:陽光電源、阿特斯、奧特維、福萊特、信義光能等。

02

宏觀事件

1、18部門:圍繞新能源、新材料等產業領域適度超前研制相關標準

3月26日,市場監管總局、國家發改委、工信部等18部門聯合發布關于印發《貫徹實施〈國家標準化發展綱要〉行動計劃(2024—2025年)》的通知。《通知》指出,圍繞新一代信息技術、新能源、新材料、高端裝備、新能源汽車、綠色環保、民用航空、城市軌道交通、船舶與海洋工程裝備、安全應急裝備等產業領域,緊盯產業發展趨勢,適度超前研制相關標準,以標準引領產業創新發展。聚焦腦機接口、量子信息、生成式人工智能、元宇宙等領域,前瞻布局未來產業標準研究。持續開展國家高新技術產業標準化試點示范,強化產業創新發展標準化示范引領。

2、甘肅:擴大光伏基地建設規模 優先在沙漠、戈壁、荒漠地區開展規模化建設

3月26日,甘肅省人民政府印發甘肅省國土空間規劃(2021—2035年)的通知,通知指出,依托河西走廊清潔能源基地,持續推動風電基地建設,建設酒泉地區特大型風電基地,拓展金(昌)張(掖)武(威)風電基地規模,擴大白銀市、定西市、慶陽市等地區風電裝機規模。擴大光伏基地建設規模,優先在沙漠、戈壁、荒漠地區開展規模化建設,實現太陽能發電與荒漠化治理、生態修復、農牧業融合發展。

推進嘉峪關市、敦煌市、玉門市、阿克塞哈薩克族自治縣、瓜州縣、肅北蒙古族自治縣、金塔縣、高臺縣、山丹縣、臨澤縣、永昌縣、涼州區、民勤縣、古浪縣、永登縣、景泰縣、環縣、東鄉族自治縣等百萬千瓦級大型光伏發電基地建設,推進酒湖直流輸電工程配套光伏發電項目,多元化發展光伏發電。積極探索光熱發電建設模式。在資源富集、建設條件優越的敦煌市、阿克塞哈薩克族自治縣、肅北蒙古族自治縣、金塔縣、玉門市、高臺縣、金川區、民勤縣、古浪縣、景泰縣等地區謀劃實施長時儲熱型光熱發電項目,推動“光熱+風光電”一體化項目,發揮光熱發電調峰作用,提升新能源發電穩定性和可靠性。

3、貴州:支持退役及報廢光伏組件、風電機組葉片等新興固體廢物資源化綜合利用

3月27日,貴州省工業和信息化廳 中國人民銀行貴州省分行關于深入推進綠色金融、轉型金融推動工業綠色低碳發展的通知,通知指出,圍繞工業資源綜合利用基地建設,支持磷石膏、錳渣、赤泥、煤矸石等大宗固體廢物減量化排放、無害化處置、資源化利用。支持循環生產方式,提升再生資源回收利用能力,延伸再生資源精深加工產業鏈條。新能源汽車廢舊動力電池、退役及報廢光伏組件、風電機組葉片等新興固體廢物資源化綜合利用。

4、重慶市:開展充換電設施、用戶側儲能(光伏)等領域試點建設虛擬電廠

3月26日,重慶經信委印發《重慶市虛擬電廠建設管理實施方案(征求意見稿)》。《方案》提出,重慶虛擬電廠重點聚合分布式光伏、分散式風電、用戶側儲能、分布式燃機、凍庫、充換電設施、空調負荷、集中式供冷供熱、鐵塔基站、公共照明和工業可調節負荷等可調節資源。

按照虛擬電廠聚合資源的類別,重慶市虛擬電廠分為負荷型虛擬電廠、電源型虛擬電廠,其中負荷型虛擬電廠聚合資源主要為可調節負荷,電源型虛擬電廠聚合資源主要為用戶側儲能和分布式光伏等用戶側電源資源。

03

行業新聞

1、鼓勵實施分布式光伏項目!湖南岳陽市岳陽樓區碳達峰實施方案發布

近日,湖南岳陽市岳陽樓區發展和改革局發布關于印發岳陽市岳陽樓區碳達峰實施方案的通知。通知指出,“十四五”期間,全區產業結構和能源結構明顯優化,工業企業用能效率穩步提升,能源轉型成效初顯,煤炭消費總量得到合理控制,光伏等新能源裝機規模大幅提高,能源消費強度與碳排放強度進一步下降。到2025年,單位地區生產總值能耗下降率、單位地區生產總值二氧化碳排放下降率確保完成市下達目標,非化石能源消費比重提高到20%,光伏發電裝機總規模達到2萬千瓦,森林覆蓋率穩定保持在13.8%,交通、建筑等重點領域碳強度持續下降。

鼓勵實施分布式光伏發電項目,充分利用太陽能資源,深入實施分布式光伏發電工程,在公共機構工業企業、物流中心、學校、醫院、車站等利用屋頂可利用面積組織推動開展不同類型分布式光伏發電,促進分布式光伏發展利用的規范和有序性。大力提高非石化能源消費占比。

2、四川巴中:到2030年水電、風電、光伏發電等總裝機量達260萬千瓦左右

近日,巴中市人民政府關于印發巴中市碳達峰實施方案的通知,通知指出,“十四五”期間,產業結構和能源結構調整優化取得明顯進展,重點行業能源利用效率大幅提升,水風光多能互補的可再生能源體系加快構建,新型電力系統清潔能源發電占比逐步提高。到2025年,全市非化石能源消費比重達到省平均水平,水電、光伏、天然氣發電等總裝機容量達110萬千瓦左右。到2030年,全市非化石能源消費比重達到省平均水平,水電、風電、光伏、天然氣發電等總裝機容量達260萬千瓦左右。

加快光伏資源開發,推動工業園區屋頂分布式光伏開發,打造農業、交通、市政等領域光伏應用場景,大力實施農光互補、漁光互補等“光伏+”綠色項目。推動生物質能綜合利用,加快南江3萬千瓦農林生物質發電等項目建設。推進地熱資源勘探開發。到2027年,水電裝機容量超過30萬千瓦,風電裝機容量達60萬千瓦,光伏發電裝機容量達10萬千瓦。力爭到2030年,水電裝機容量達45萬千瓦,風電裝機容量達100萬千瓦,光伏發電裝機容量達20萬千瓦。

3、山西陽泉:加快華儲光電智能化改造,打造光伏組件智能生產基地

近日,在陽泉市第十六屆人民代表大會第四次會議上,山西省陽泉市人民政府市長 劉文華作2024年陽泉市政府工作報告。報告顯示,2023年,平定中能建投風電、盂縣粵電風電、盂縣國能光伏等并網發電,高新區青于藍儲能電站建成投運,陽泉市新能源和清潔能源裝機規模達到254萬千瓦,新型能源體系雛形初現。

報告提出,2024年要完成能源保供任務。加快構建新型電力系統,爭取裕光等火電企業進入省級智慧電廠試點,推動陽光電廠2×100萬千瓦項目取得實質進展。堅持新能源項目集約化、規模化發展,推進國投、華潤等項目并網發電,11個分布式和10個集中式新能源項目做好前期、盡早開工。大力發展多元儲能,全面開工盂縣上社抽水蓄能電站項目,加快弘盛通獨立儲能電站等項目建設,提高新能源電力消納能力和系統調節功能。全力推進忻州北—陽泉500千伏線路等10項重點電網工程建設,打造城區配電自動化示范區,全市外送電量力爭達到64%。

04

公司動態

1、這一多晶硅企業正式破產

3月26日,銀星能源發布關于參股公司破產程序終結的公告。近日,寧夏銀星能源股份有限公司(簡稱公司)收到吳忠市中級人民法院關于參股公司寧夏銀星多晶硅有限責任公司破產程序終結民事裁定書。

公司參股公司寧夏銀星多晶硅有限責任公司因經營虧損, 2015年2月6日,向法院遞交了破產申請書。2015年10月28日,吳忠市中級人民法院裁定受理寧夏銀星多晶硅有限責任公司的破產清算申請,并依法選定寧夏天紀律師事務所為破產管理人。2016年2月28日,寧夏銀星多晶硅有限責任公司第一次債權人會議召開。2017年5月11日,寧夏銀星多晶硅有限責任公司被吳忠市中級人民法院裁定宣告破產。2024年2月29日,吳忠市中級人民法院裁定如下:終結寧夏銀星多晶硅有限責任公司的破產程序,破產管理人繼續處理破產案件善后事宜。

2、星帥爾獲中國能建10.14億元組件采購訂單!

3月29日,星帥爾發布公告稱,公司子公司黃山富樂新能源科技有限公司(以下簡稱“富樂新能源”或“賣方”)于2024年3月26日在遼寧大連與中國能源建設集團東北電力第二工程有限公司(以下簡稱“中國能建東電二公司”或“買方”)簽署了《貴州黔東南地區分布式光伏項目光伏組件采購合同》。

為滿足貴州黔東南地區分布式光伏項目的建設需要,中國能建東電二公司確定向富樂新能源購置光伏組件設備,合同總價為10.14億元。根據公告顯示,定價依據為根據合同約定確定銷售價格。

3、交通基建巨頭進軍光伏 標的公司凈利潤超10億!

3月27日晚,安徽省交通建設股份有限公司(簡稱“交建股份”)發布重大資產重組預案二次修訂稿。根據預案,交建股份擬以發行股份及支付現金的方式向無錫博達合一科技有限公司(簡稱“無錫博達合一”)購買所持有的無錫博達新能科技有限公司(簡稱“博達新能”)70%股權,其中90%的交易對價由交建股份以發行股份的方式支付,10%的交易對價由交建股份以現金支付,標的資產的最終交易價格尚未確定。

4、投資不超3.49億元!易成新能子公司擬實施TOPCon電池技術改造

3月25日,易成新能發布公告稱,董事會同意控股子公司平煤隆基實施N型單晶TOPCon太陽能電池項目技術改造。當前,PERC電池光電轉換效率和生產成本已迫近瓶頸,而TOPCon電池基于性價比高、提效路徑清晰等因素,替代PERC電池成為未來市場主流產品的趨勢愈加明顯,預計2024年度TOPCon電池市場占有率將超過PERC電池。

此次技術改造擬投資不超過3.49億元,設計年產能2.15億片,按現行市場價格,可實現年均營收7.69億元,年均利潤總額0.4億元、凈利潤0.34億元,投資收益率11.25%,毛利率6.55%,投資回收期5.36年。

5、格林美與京東集團:推動光儲充一體化工商業儲能等方面深度合作

近日,格林美股份有限公司(以下簡稱"格林美")與北京京東世紀貿易有限公司(以下簡稱"京東集團"或"京東")在格林美武漢園區簽署了《關于共建循環化、數字化供應鏈與廢舊商品回收平臺戰略合作協議》。

根據協議,雙方將依托各自的資源及能力優勢,建立長期穩固的合作關系、尋找戰略合作機遇,共享優勢資源、共創新產業,通過戰略協同、業務合作與共同推進特定項目等方式,推動雙方在電商渠道、數智供應鏈、工業互聯網、數字化回收與消費品以舊換新平臺建設、光儲充一體化工商業儲能以及智能叉車、AGV物流分揀數智化場景開發、綠色低碳循環材料閉環供應與消費等方面的深度合作。

05

二級市場

關鍵指標

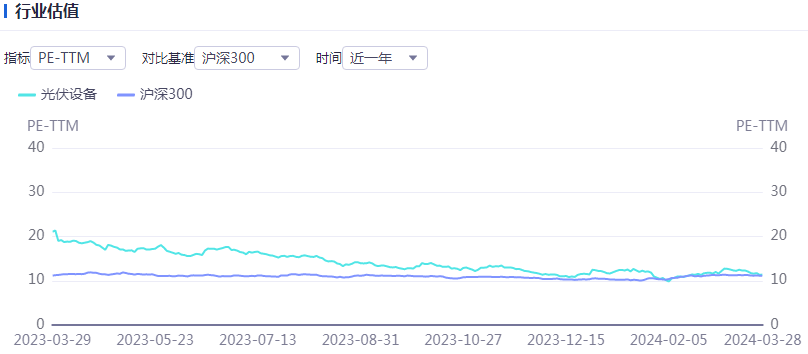

行業估值

毛利凈利

ROE與ROA

個股漲跌幅

06

產業鏈價格

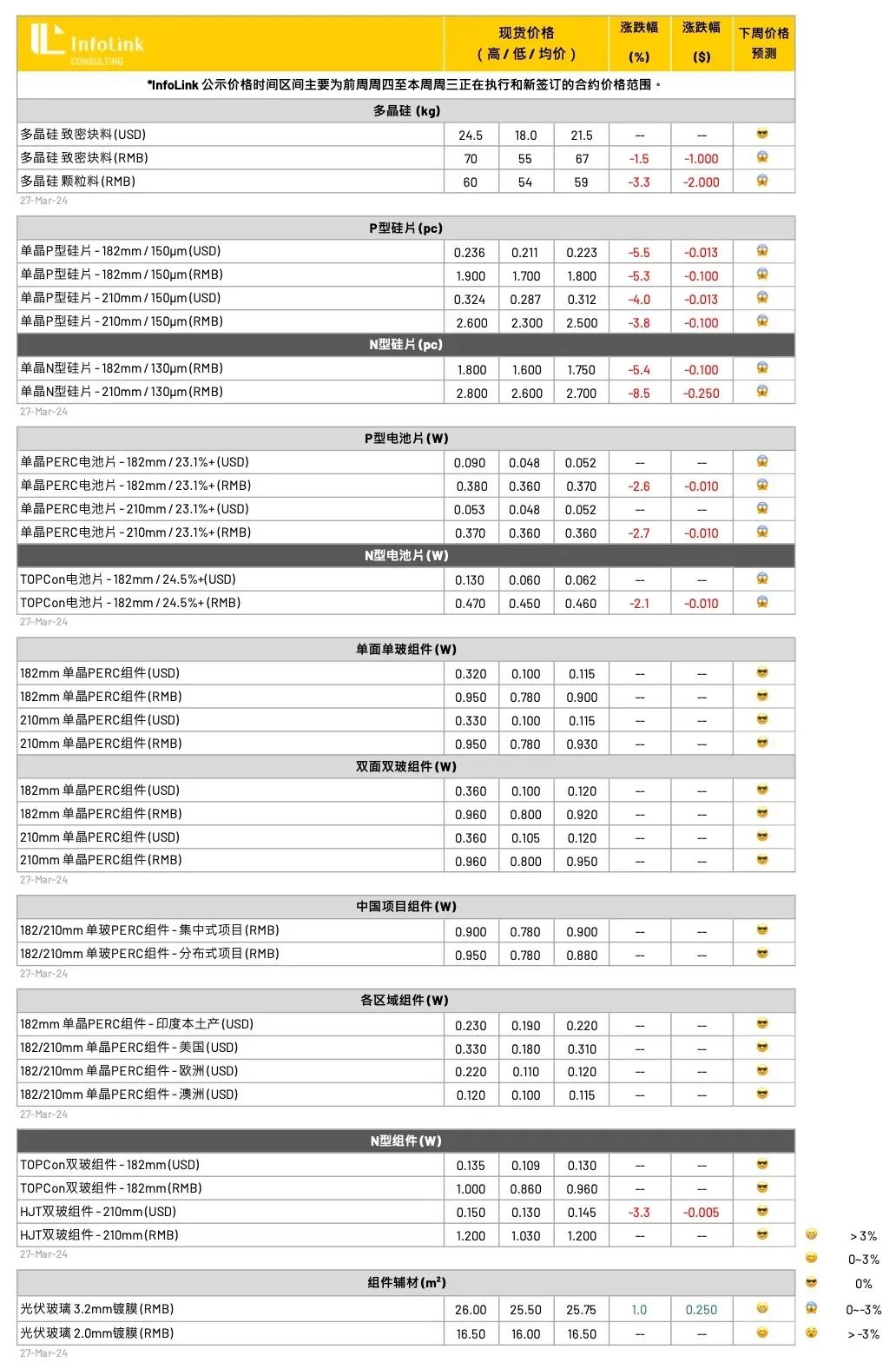

硅料價格

一季度即將結束,從三月中旬開始硅料環節整體采買氛圍消極,本期低迷氛圍仍然持續。供應端的生產運行各方面保持整體平穩增長態勢,但是硅料需求端的采買和談判意愿極低,部分拉晶企業仍有前期簽訂的訂單處于履行階段,另外部分拉晶企業有主動控制采買量和原料庫存水位的策略調整,用以應對硅片環節正在下跌的硅片價格和不斷失血的盈利能力。

截止本周三觀察,市場成交冷清,包括頭部大廠在內的買賣雙方成交意愿不強,觀望和等待情緒較明顯。價格方面表現在,一線頭部大廠對外的塊料報價暫時還沒有明確下跌幅度,但是二三線包括新進入的硅料企業的報價方向有相對更明顯的下滑。顆粒硅價格水平也有發生下跌。海外產地硅料均價暫時維持,但是高價水平略有向下波動。硅料企業在當前價格向下震蕩周期,前期保有的部分利潤水平持續受到擠壓,嚴峻考驗綜合成本水平和盈利能力。

硅料庫存方面,整體庫存堆積規模環比有所上升,硅料環節的異常庫存堆積預計將在二季度逐步明顯。

硅片價格

請注意,本周M10N型硅片公示「均價」為小倒角256mm規格產品,高、低價則按照市場成交水位不區分規格呈現。

近期182N硅片在細分規格上的差異嚴重影響價格走勢,大倒角對角線247mm尺寸硅片由于需求持續收縮,價格崩塌下行嚴重,本周價格探低到每片1.6-1.7元人民幣左右,相比上周出現每片一毛的下滑,跌幅高達5-12%;小倒角對角線256mm的硅片也連帶牽連下行,落在每片1.7-1.75元人民幣的水位。

本周接續跌勢,不區分規格硅片成交價格均下跌,P型硅片中M10,G12尺寸成交價格來到每片1.7-1.9與2.3-2.5元人民幣。N型價格M10,G12尺寸成交價格來到每片1.65-1.75與2.6-2.7元人民幣左右,各規格跌幅達到3-9%不等。針對N型G12R(182*210mm)的部分,近期廠家也陸續小批量采購,當前價格落在每片2.3元人民幣不等。

本周近況更新,觀察各家開始出現醞釀減產的規劃,然而考量硅片端排產調整所需的時間周期,以及當前的庫存存量消納,預期即便月末廠家下修排產,對實際硅片流通量體的影響也最快要到四月中下旬才會顯明,在基于當前排產規劃下,預期短期硅片價格仍將持續下行。

電池片價格

當前電池端維持穩定的生產節奏,然而受到硅片大幅跳水的價格影響,電池端價格也開始出現松動下跌。

此外,由于LECO技術的導入,廠家在生產TOPCon電池片的入庫效率有了顯著的提升,平均入庫效率達到24.7%及以上,InfoLink將在四月份調整TOPCon電池公示效率。

本周電池價格持續出現松動,成交價格小幅下滑,P型M10尺寸落在每瓦0.37-0.38元人民幣;G12尺寸成交價格也維持每瓦0.36-0.37元人民幣的價格水平,當前僅海外客戶折算人民幣價格來到每瓦0.39-0.4元人民幣水平。

在N型電池片部分,M10TOPCon電池片價格也出現松動,均價價格來到每瓦0.45-0.46元人民幣左右,N型高效電池片價格仍然保持部分溢價,而TOPCon(M10)與PERC電池片價差維持每瓦0.09-0.10元人民幣不等。HJT(G12)電池片高效部分每瓦0.6-0.7元人民幣都有出現。

值得注意的是,盡管近期硅片價格的崩塌使得電池生產企業盈利獲得好轉與修復,組件廠家也逐步透過雙經銷與代工的方式減少電池廠獲利空間,當前N型代工費約落在每片1.8-1.9元左右。

組件價格

時序來到三月底,組件價格整體維穩,高低價格區間因訂單執行前后調價、整體價格落差仍較大,目前觀察182PERC雙玻組件價格區間約每瓦0.8-0.95元人民幣;TOPCon組件價格區間約在每瓦0.85-1元人民幣仍有執行,其中區分集中式項目與分布式項目價格觀察落差確實較明顯,集中式項目價格執行以每瓦0.86-0.93元人民幣(剔除非當前執行價格),甚至前期訂單簽訂本周仍有執行每瓦1元左右人民幣的價位,而分布式項目則主要在每瓦0.93-0.95元人民幣的水平,也有部分低價資源訂單;HJT組件價格區間約在每瓦1.03-1.2元人民幣之間,海外價格近期有部分新簽單執行,價格略有變動至每瓦0.13-0.15元美金的水平。

四月組件環節仍舊持續承壓,雖然中游供應鏈價格出現下探,然而近期受到三至四月組件排產上升帶動,膠膜、玻璃皆出現漲價趨勢,膠膜對應約上升每平方0.4元人民幣左右,玻璃則約0.5-1元人民幣左右、部分供應商報價上調2塊,四月組件廠家確實上調價格,并控制發貨希望調整價格,但仍舊維持與上周相同看法,終端接受明顯有難度,且組件廠家策略分化,使得組件價格向上調升有難度,目前觀察部分四月交付的集中式項目價格有略微上浮,但主要上調以低于0.85以下的價位上升為主,且幅度僅約2-3分人民幣。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9