2023年,儲能技術(shù)百花齊放,政策持續(xù)向好,行業(yè)安全標準日益健全。與此同時,儲能產(chǎn)業(yè)競爭博弈加劇,價值不斷突破新低,內(nèi)卷成為年度熱詞。

這一年,風(fēng)起云涌的儲能采招市場在創(chuàng)造了近120GWh設(shè)備采購需求的同時,吸引了277家儲能系統(tǒng)、379家EPC企業(yè)入場廝殺。針對直流側(cè)、2&4小時混合系統(tǒng)、工商業(yè)儲能電柜的集采首次出現(xiàn),招投標日趨豐富。

這一年,碳酸鋰價格較過去一年下降了83%,疊加電芯產(chǎn)能過剩、參與廠商眾多、市場競爭激烈等因素,儲能系統(tǒng)和EPC的最低報價屢創(chuàng)新低。

作為新能源領(lǐng)域最受關(guān)注的賽道之一,儲能同樣吸引了投資方的目光。2023年共有700多家一級市場的知名機構(gòu)、產(chǎn)業(yè)基金、CVC機構(gòu)涉足儲能行業(yè),保守估計約900億融資金額投向儲能。

3月1日,由尋熵研究院、儲能與電力市場聯(lián)合發(fā)布的《2023年儲能市場分析和2024年發(fā)展展望》預(yù)測,2024年我國新增并網(wǎng)儲能項目規(guī)模有望達到34.5GW/85.4GWh(基準場景)至43.4GW/107.1GWh(樂觀場景),對應(yīng)實現(xiàn)74%-118%的增速。不斷開放的電力市場,能否為儲能擺脫缺乏商業(yè)模式的困境,成為新的一年儲能發(fā)展的關(guān)鍵。

行業(yè)集中度進一步提高

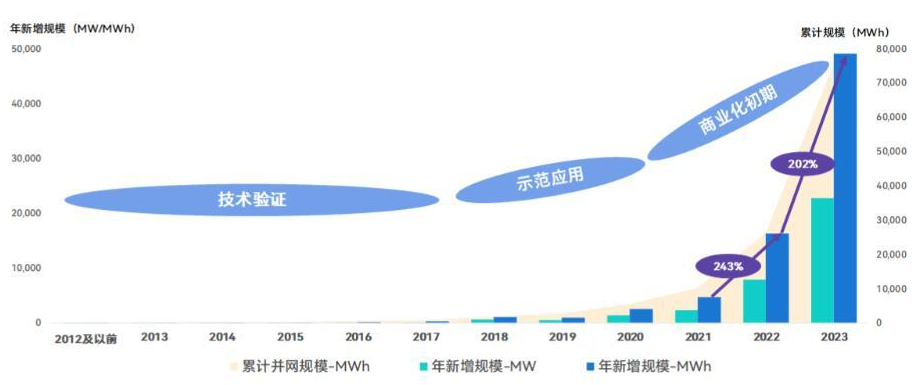

2023年是中國儲能發(fā)展史上波瀾壯闊、濃墨重彩的一年。根據(jù)尋熵研究院統(tǒng)計,2023年中國儲能新增并網(wǎng)項目規(guī)模達22.8GW/49.1GWh,是2022年7.8GW/16.3GWh新增裝機的近3倍(按容量規(guī)模比較)。從2022年到2023年,國內(nèi)市場連續(xù)兩年實現(xiàn)了超200%的高速增長。同時,2023年新增并網(wǎng)項目規(guī)模也已超過過去10年中國儲能市場累計裝機規(guī)模的總和。

我國儲能歷年新增并網(wǎng)項目規(guī)模(數(shù)據(jù)來源:《2023年儲能市場分析和2024年發(fā)展展望》)

在2023年新增并網(wǎng)的22.8GW/49.1GWh儲能項目中,獨立式儲能項目的總規(guī)模占到近50%,可再生能源儲能項目緊隨其后,占比45%。用戶側(cè)儲能項目雖然數(shù)量達到480個,但由于單體規(guī)模小,在總規(guī)模上并不占優(yōu)勢,只有2.55GWh;而其中使用工商業(yè)儲能電柜的項目總量為1.08GWh。

2023年,國內(nèi)儲能市場新增并網(wǎng)項目呈現(xiàn)出巨大的規(guī)模差異。規(guī)模最大的單體項目達到200MW/800MWh,來自新華水電新疆莎車光儲項目,單體規(guī)模超過(含)500MWh的大型項目共有5個;規(guī)模最小的項目僅為100kW/215kWh,主要集中于浙江的工商業(yè)儲能項目。

國內(nèi)共有29個省市自治區(qū)實現(xiàn)了新增儲能項目并網(wǎng),新疆成為最大的區(qū)域市場,新增并網(wǎng)規(guī)模超過1GWh的地區(qū)共有13個。

全國共有272個業(yè)主/開發(fā)商實現(xiàn)了儲能項目并網(wǎng),國家電投連續(xù)第二年成為國內(nèi)最大的儲能開發(fā)商,新增并網(wǎng)規(guī)模超過1GWh的12家開發(fā)商全部為央企或地方國企能源開發(fā)商。其中,中車株洲所的新增并網(wǎng)項目領(lǐng)先,海博思創(chuàng)和比亞迪緊隨其后,新增并網(wǎng)規(guī)模均超過了4GWh。排名第4至10位的企業(yè)分別是新源智儲、許繼電氣(、陽光電源、金風(fēng)零碳(天誠同創(chuàng))、融合元儲、山東電工時代和科華數(shù)能。

儲能行業(yè)集中度進一步提高。2023年,175家儲能企業(yè)集體發(fā)力,供貨規(guī)模排名前十位的企業(yè)合計占到了57%的市場份額,前二十名企業(yè)的市場集中度達到了73%。此外,還有近50家企業(yè)的新增并網(wǎng)規(guī)模在10MWh以下,主要為工商業(yè)儲能電柜生產(chǎn)銷售企業(yè)、液流電池和飛輪技術(shù)企業(yè)。

國企引領(lǐng)儲能集采市場

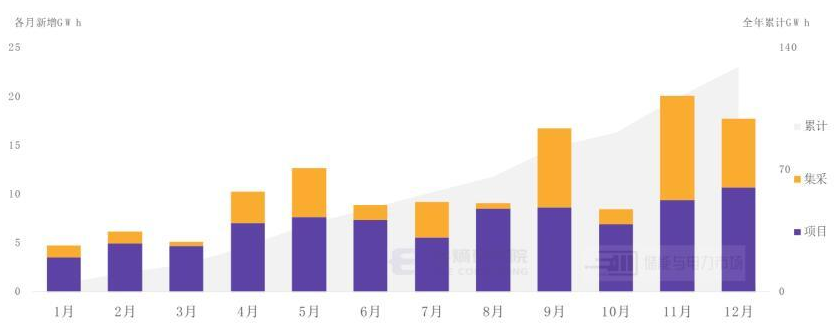

2023年,風(fēng)起云涌的采招市場創(chuàng)造了48.2GW/118.5GWh的儲能系統(tǒng)采購需求,是2022年44GWh采招總量的近3倍。超200家開發(fā)商完成了儲能設(shè)備或EPC的采購,采招標的從215kWh的工商業(yè)儲能電柜跨越至數(shù)GWh的大型集采。2023年,4小時儲能系統(tǒng)需求大幅提升,針對直流側(cè)、2&4小時混合系統(tǒng)、工商業(yè)儲能電柜的集采也首次出現(xiàn),采招標的日趨豐富。

快速增長的需求也吸引了277家儲能系統(tǒng)供應(yīng)商和379家EPC單位(含聯(lián)合體)入場廝殺,參與方數(shù)量較2022年增長超一倍。168家儲能企業(yè)在2023年儲能采招市場有所斬獲,占比61%。中車株洲所、海博思創(chuàng)和比亞迪在項目招投標和集采框采中雙線作戰(zhàn)均有不俗表現(xiàn)。

2023年各月完成儲能采招的規(guī)模及類型(數(shù)據(jù)來源:《2023年儲能市場分析和2024年發(fā)展展望》)

根據(jù)尋熵研究院、儲能與電力市場對公開招投標信息的追蹤統(tǒng)計分析,2023年國內(nèi)儲能市場針對儲能系統(tǒng)、儲能項目EPC和施工、直流側(cè)電池系統(tǒng)及各類儲能零部件,共計完成了超760個采招項目。其中,涉及儲能系統(tǒng)、EPC總承包(含設(shè)備)、直流側(cè)等儲能項目核心設(shè)備的采招共686次,訂單總規(guī)模129.6GWh。

在2023年落地的118.5GWh儲能系統(tǒng)需求中,以集采形式完成的采招規(guī)模為39.69GWh,占比達34%。其余需求以項目級招標的方式落地,涉及可再生能源儲能、獨立式儲能、火儲聯(lián)合、用戶側(cè)儲能等各個領(lǐng)域,其中獨立式儲能已經(jīng)成為儲能需求最大的細分領(lǐng)域。此外,工商業(yè)儲能柜的采招規(guī)模也達到了1.89GWh(統(tǒng)計為用戶側(cè)的一部分)。

在各類儲能系統(tǒng)技術(shù)中,磷酸鐵鋰儲能系統(tǒng)的采招需求占比達到93%。此外,液流電池和鉛碳電池的需求也分別達到3GWh和4.8GWh,前者主要來自國家電投和中核匯能兩個標段集采,后者主要來自國家電投在浙江等地推動的鉛碳電池用戶側(cè)項目。

2小時和4小時已經(jīng)成為最主要的儲能時長配置。其中2小時儲能系統(tǒng)占比55%,4小時儲能系統(tǒng)快速提升到了26%。此外,還有10.6GWh儲能項目/集采標段涉及的是2小時和4小時的混合配置。

2023年,儲能市場參與方持續(xù)快速增加。從數(shù)量上看,比2022年超了一倍。

各類儲能技術(shù)的設(shè)備投標共計吸引了277家單位參與其中。與2022年的120家相比,參與者數(shù)量增加了超1倍。在這277家參與投標的集成商中,有168家企業(yè)有所斬獲,占比61%。中車株洲所、海博思創(chuàng)、比亞迪在項目招投標和集采框采中雙線作戰(zhàn),取得不俗表現(xiàn)。

儲能項目EPC(含設(shè)備)的投標,共有379家單位及聯(lián)合體參與其中,182家單位及聯(lián)合體有所收獲,占比48%。

2023年,針對儲能項目的設(shè)備和EPC招標共計635個,總采招規(guī)模為85.4GWh,對應(yīng)儲能系統(tǒng)的實際需求為78.8GWh。

在招投標完成情況上,2023年,共有215家儲能系統(tǒng)集成商參與了項目級采招的投標競爭。135家企業(yè)有所斬獲,獲取訂單方式包括直接參與設(shè)備投標、參與EPC聯(lián)合投標、參與業(yè)主的直流招標等不同方式。

央企及地方國企引領(lǐng)了2023年的集采市場。中核匯能、國家電投、中廣核、華電、華能、中能建、新華水電、大唐等8家央企完成集采的總規(guī)模合計達到35.5GWh;龍源電力、新源智儲、中石油濟柴動力的直流側(cè)集采也合計達到了6.94GWh。

共計有174家單位參與集采投標,共82家企業(yè)有所收貨。有意思的是,在總計51個集采標段中,有企業(yè)參與了高達30個標段的投標,也有企業(yè)投標了22個標段但顆粒無收。海博思創(chuàng)、中車株洲所、陽光電源均入圍了14個標段,并列集采入圍第一。比亞迪和寧德時代緊隨其后,分別入圍11個和10個標段。入圍數(shù)量超過3個標段的企業(yè)共有21家。

各類儲能系統(tǒng)報價明顯下滑

2023年儲能電芯和儲能系統(tǒng)價格大幅下降,使得全年報價呈現(xiàn)出較大區(qū)間。

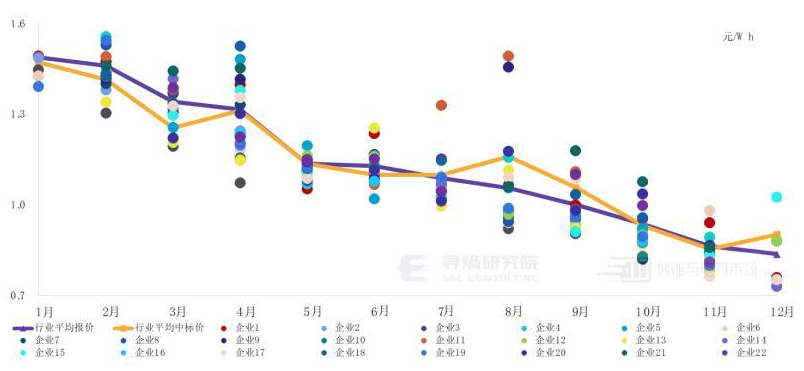

2小時和4小時儲能系統(tǒng)不僅年平均報價比2022年分別下降了29%和35%,而且月均報價在一年之內(nèi)分別下降了44%和47%,接近腰斬。其中2小時和4小時系統(tǒng)的全年最低報價均已經(jīng)低于了0.65元/Wh。

2023年2小時儲能系統(tǒng)月均報價和典型企業(yè)月均報價(數(shù)據(jù)來源:《2023年儲能市場分析和2024年發(fā)展展望》)

根據(jù)尋熵研究院的統(tǒng)計,2023年共收到2035個鋰電儲能系統(tǒng)報價,涉及1/2/3/4小時儲能系統(tǒng)、2&4小時混合系統(tǒng)和2小時工商業(yè)儲能電柜。其中,2&4小時混合系統(tǒng)和2小時工商業(yè)儲能電柜的價格均為2023年首次出現(xiàn)。

過去一年各類儲能系統(tǒng)的平均報價隨著系統(tǒng)倍率降低而明顯下降。3小時、4小時儲能系統(tǒng)的全年平均報價已地域1元/Wh。工商業(yè)儲能柜的平均報價比同倍率的集裝箱儲能系統(tǒng)貴16.5%。

眾多的參與方和激烈的市場競爭使得企業(yè)為了獲得訂單而不得不一再降價。即使在平均價格已經(jīng)低于1元/Wh的10-12月,仍有大量企業(yè)以低于行業(yè)平均水平近0.1元/Wh的價格參與競爭,低于行業(yè)平均價10%-20%。

2023年,共有22家開發(fā)商完成了44.23GWh集采,其中最大標段的規(guī)模達到了5GWh,這也使得采購規(guī)模對企業(yè)報價產(chǎn)生了直接影響。以樣本數(shù)量最多的2小時儲能系統(tǒng)為例,規(guī)模在1GWh以上的采購項目平均報價為1.002元/Wh,比規(guī)模在10-50MWh的采購項目的平均報價低0.183元/Wh。

過去一年,隨著儲能系統(tǒng)報價降低,儲能項目EPC的報價呈大幅下降之勢。4小時儲能項目EPC和2小時儲能項目EPC報價均出現(xiàn)了低于1元/Wh的情況。2小時儲能項目EPC月度平均報價,年末較年初已下降26.9%。

報告預(yù)測,2024年,在各地“十四五”儲能發(fā)展規(guī)劃、示范項目、新能源配儲政策以及市場機制改革的持續(xù)推動下,我國儲能還將持續(xù)高速發(fā)展,儲能市場將在過去兩年超200%增速的基礎(chǔ)上繼續(xù)穩(wěn)步向前。GWh級大型鋰電儲能電站、百MW級壓縮空氣儲能電站等均將在2024年落地投運。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9