之筠

來源:起點鋰電

大圓柱電池:全面量產(chǎn)時代將至,多領(lǐng)域應(yīng)用迎新潮

近期,寧德時代宣布,從2026年開始,將陸續(xù)在全球和中國市場為寶馬“新世代”車型架構(gòu)的純電車型供應(yīng)圓柱電池,再度將大眾的視線聚焦到大圓柱電池上。

海外市場,歷經(jīng)4年坎坷,特斯拉率先推出的4680大圓柱電池推進全面量產(chǎn)。

9月中旬,特斯拉宣布,其所有工廠已生產(chǎn)出第1億塊4680電池,此時距其宣布第5000萬顆下線僅過了3個多月。雖然這并非其2020所宣稱的“完整”版的4680電池。但最新消息是,特斯拉正在開發(fā)四種干法正極4680電池變體,預(yù)計將于2026年推出。

在特斯拉的帶動下,2024年全球動力電池行業(yè)正在加速步入大圓柱電池全面量產(chǎn)的“大戰(zhàn)”階段。

2024年以來,從18/21系列小圓柱,到32/40/46/60等多種型號、規(guī)格的大圓柱電池出貨量均出現(xiàn)明顯上漲。據(jù)起點研究院(SPIR)統(tǒng)計,2024年1-9月全球圓柱電池出貨量達到115億只,預(yù)計全年達到145億只,同比增幅超過11.9%,尤其是32/40/46/60等大圓柱型號電池增速超過50%,表現(xiàn)亮眼。

與此同時,今年市場上“鈉電+固態(tài)”等技術(shù)的火熱為圓柱電池帶來新的增長空間,一眾企業(yè)的入局不斷拓寬下游應(yīng)用前景。

在這幾年的積累中,相較于國外企業(yè),國內(nèi)圓柱電池企業(yè)在技術(shù)儲備、產(chǎn)業(yè)鏈協(xié)同、產(chǎn)線建設(shè)等方面已具備顯著優(yōu)勢。在國內(nèi)電池產(chǎn)業(yè)鏈推動下,不少從業(yè)人士認為,2025年圓柱電池的應(yīng)用拐點即將到來,大圓柱市場真正的規(guī)模放量。

全極耳技術(shù)切入 18/21系列小圓柱

2024年,全極耳技術(shù)正成為圓柱電池的應(yīng)用大趨勢,小圓柱受益顯著。

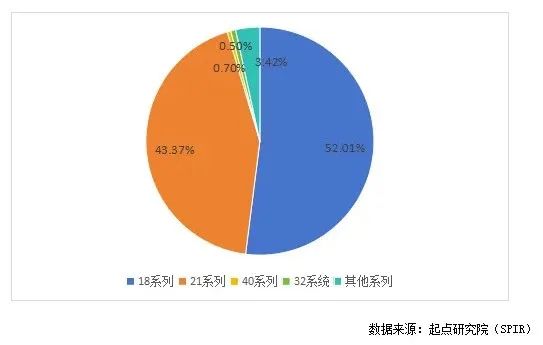

目前,小圓柱電池以工藝比較成熟的18系列和21系列為主。2024年1-9月全球圓柱電池出貨量中,18系列圓柱電池出貨59.56億只,占比52.01%,相比2023年實現(xiàn)小幅增長。21系列圓柱電池出貨49.67億只,占比43.37%。

2024年1-9月全球圓柱鋰電池外殼型號占比

小圓柱的18650電池容量已經(jīng)達到3.5Ah,21700電池容量也已經(jīng)達到5.8Ah,高容量方向已經(jīng)觸碰到天花板。在此背景下,電池企業(yè)大舉向高倍率方向挺進,開辟小圓柱電池全極耳新賽道。

傳統(tǒng)的單極耳設(shè)計只能沿著集流體的長度方向傳輸電荷,傳導(dǎo)距離長導(dǎo)致內(nèi)阻較大,而全極耳設(shè)計的電流傳輸最大距離是電極的高度而非長度,電極高度通常是電極長度的5%—20%,因此電阻相較單極耳減少了5-20倍,從而提高了傳輸效率,較大地提高了電池的倍率性能。

2024年至今,億緯鋰能、新能安、比克電池、睿恩新能源各家企業(yè)18/21系全極耳小圓柱新品集中發(fā)布。

從各企業(yè)披露數(shù)據(jù)看來,全極耳電芯通過全極耳機構(gòu)設(shè)計,實現(xiàn)低內(nèi)阻、低溫升、快充電、長循環(huán)、高容量等優(yōu)勢特性。

比如,在內(nèi)阻方面,實現(xiàn)內(nèi)阻降低70%以上。以21系小圓柱為例,內(nèi)阻從過去的10-12mΩ降低至2-4mΩ水平。

在寬溫性能上,多家企業(yè)新品實現(xiàn)-40℃到80℃的工作溫度。長時間高功率放電與低溫升成為各家新品最大“賣點”。綜合各家新品性能,全極耳技術(shù)可使電芯的大功率作業(yè)時長提升一倍,并整體將電池工作溫升降低30%。

應(yīng)用上,全極耳技術(shù)將率先惠及電動工具領(lǐng)域。一方面,電動工具需要大電流、大功率地放電,充電要求相對低。全極耳技術(shù)直擊電動工具作業(yè)痛點,改善用戶體驗。

另一方面,電動工具加速無繩化、鋰電化,同時驅(qū)動過去以燃油為動力的園林工具等加速“油改電”。

起點研究統(tǒng)計,隨著終端市場去庫存結(jié)束,2024年全球電動工具出貨量重新進入了增長軌道,預(yù)計全年出貨量將超過6億臺,且未來幾年電動工具將保持增長趨勢,預(yù)計到2026年,全球電動工具出貨量將達到7.4億臺。

前三季度,電動工具圓柱電池出貨量大幅增長到24.8億只,預(yù)計全年出貨有望超過30億只。據(jù)了解,億緯鋰能18/21系列小圓柱出貨位列國內(nèi)第一,有望在2024年實現(xiàn)10億顆的出貨,一大部分也要歸功于電動工具市場的旺盛需求。

目前,上述各家小圓柱新品基本具備量產(chǎn)能力。比克電池表示,隨著規(guī)模化的生產(chǎn),良率會逐漸提升,后期良率可以達到97%以上。

從市場應(yīng)用前景來看,電動工具、兩輪電動車、智能家居等未來幾年年均復(fù)合增長率將超過30%,將成為小圓柱鋰電池增長最快的細分市場。

起點鋰電認為,得益于圓柱電池在全極耳、放電功率、循環(huán)和續(xù)航上不斷突破,未來兩三年內(nèi)全球小型圓柱電池產(chǎn)能或?qū)⑼黄?00億只。

32/40/60等型號大圓柱電池出貨猛增

據(jù)起點鋰電調(diào)研,2024年大圓柱電池放量高速增長,主要歸因于32140、32135、40135、40140、46135、60130等電池型號。主要應(yīng)用場景為兩輪車、三輪車、共享換電、便攜式電源、電動工具、戶用儲能等市場。

數(shù)據(jù)統(tǒng)計,1-9月,40系列圓柱電池出貨0.55億只,同比增長90%,32系列圓柱電池出貨0.8億只,同比增長14.29%,其他包括26系列、46系列、60系列、66系圓柱電池出貨3.92億只,同比增長70.4%。

具體來看,一是,32系列、46系列、60系列圓柱電池在新能源汽車領(lǐng)域有所增長。主要配套江淮、長安、五菱、奇瑞等,由國軒高科、億緯鋰能、寧福新能源等提供配套。

60系列、66系圓柱電池在乘用車裝車量上漲。在圓柱電池裝機量中,60、66系列從2023年的8%升至19%;46系列大圓柱開始裝車應(yīng)用,主要由億緯鋰能供貨。億緯披露,截至2024年6月,億緯鋰能大圓柱電池裝車已超25000臺,市場表現(xiàn)優(yōu)異。

材料選擇方面,在磷酸鐵鋰成為中國動力電池市場主流應(yīng)用的當(dāng)下,上述32、40、60、66系列大圓柱動力電池也以鐵鋰為主。

二是,儲能成為近兩年大圓柱電池企業(yè)瞄準(zhǔn)的主要市場。在儲能領(lǐng)域,大圓柱電池在戶儲、工商業(yè)儲能、應(yīng)急電源、通信電源等市場展現(xiàn)出巨大市場潛力。

特別是在戶用儲能領(lǐng)域,戶儲系統(tǒng)容量正從3kWh-5kWh向5kWh-20kWh迭代,儲能系統(tǒng)的升級對電池容量、成本、功率以及安全性提出了更高的要求,因大圓柱電池高安全、高倍率和靈活性強等優(yōu)勢而備受青睞。

國內(nèi)電池企業(yè)率先“領(lǐng)跑”。包括億緯鋰能、鵬輝能源、時代聯(lián)合、航天鋰電、中比新能源、華立源和博力威等不少電池企業(yè)已經(jīng)布局適用于儲能市場的磷酸鐵鋰大圓柱電池。

在戶用儲能領(lǐng)域,大圓柱電池產(chǎn)品規(guī)格較多,尚未形成主流型號。針對戶用儲能市場,各企業(yè)生產(chǎn)的電芯產(chǎn)品規(guī)格和型號均有所區(qū)別。

億緯鋰能針對戶儲市場推出了40135系列大圓柱磷酸鐵鋰電池,據(jù)悉,該電芯容量20000mAh,循環(huán)次數(shù)超4000次。

目前,鵬輝能源已形成完整的大圓柱電池產(chǎn)品矩陣,包括33系列、40系列、46系列,容量覆蓋6Ah~50Ah。

起點鋰電獲悉,2024年,鵬輝能源大圓柱電芯已交付超5000萬顆,市場需求火爆,產(chǎn)能供不應(yīng)求,良率保持在96%以上,達到行業(yè)領(lǐng)先水平。鵬輝能源認為,大圓柱電池未來將橫掃10Ah~50Ah電池市場。

其他企業(yè)方面,中比新能源主要為32140型;時代聯(lián)合則專注于60mm系列,目前已將第五代“60系列”大圓柱磷酸鐵鋰電池推向市場;時代華景推出中型全極耳圓柱32150的13Ah、14Ah、15Ah的磷酸鐵鋰電芯已在時代華景一期1GWh高速產(chǎn)線投入生產(chǎn)。

磷酸鐵鋰儲能大圓柱也成為近兩年以來各家電池企業(yè)產(chǎn)能投資建設(shè)的重點方向,尤其二三線電池企業(yè)更為積極。從電池型號來看,多為32/33、40、60系列,但46系列項目逐漸增多。

比如,億緯鋰能計劃募集不超過50億元資金,其中31億元用于“23GWh圓柱磷酸鐵鋰儲能動力電池項目”。

1月,恒泰1.3GWh新一代全極耳大圓柱電池項目正式投產(chǎn),型號為46135LFP,覆蓋動儲市場;2月,力華電源科技25GWh大圓柱儲能電池項目正式開工,總投資100億元;10月,蓋亞新能源3GWh大圓柱儲能項目開工。

我們預(yù)計,隨著儲能、小動力市場應(yīng)用空間加速拓寬,磷酸鐵鋰大圓柱將快速滲透,帶動32、40、46、60等系列大圓柱電池出貨量快速上升。

4680/4695大圓柱裝車量產(chǎn)“進行時”

目前,市場對于大圓柱的關(guān)注焦點在于新能源汽車上的裝車進展。

從全球范圍來看,新能源汽車領(lǐng)域目前采用圓柱電池主要是18/21系列,電池供應(yīng)商為松下、三星SDI、LG,主要供給特斯拉。

從裝機量上看,相較于大圓柱在儲能領(lǐng)域的應(yīng)用,4680電池在乘用車裝車進度看起來要更慢一些。

一方面,受限于當(dāng)前大環(huán)境影響,鋰電產(chǎn)業(yè)鏈產(chǎn)能過剩下,追求極致性價比成為車企主要考量要素,磷酸鐵鋰成為最主流選擇。市占比上,1-10月國內(nèi)動力電池裝機量中,方形電池占比95%,大多數(shù)為方形鐵鋰。

另一方面,據(jù)調(diào)研,當(dāng)前不少大圓柱電池企業(yè)在生產(chǎn)效率及良率仍未到達標(biāo)準(zhǔn),實現(xiàn)高效率的量產(chǎn)仍存在全極耳成型、集流盤焊接、極柱/封口焊接、注液等方面工藝難點。而以上這些問題也會進一步導(dǎo)致生產(chǎn)成本的增加。

不過,近兩年大圓柱在儲能等各領(lǐng)域的應(yīng)用,也有利于促進大圓柱電池技術(shù)成熟以及成本優(yōu)化,正反哺其在大動力市場上的裝車進度。

業(yè)內(nèi)人士認為,轉(zhuǎn)折點可能就2025年。一個明顯的變化就是,據(jù)全球動力電池裝機量數(shù)據(jù)顯示,今年1-10月,特斯拉電池即4680電池裝機量已經(jīng)達到6GWh,在除中國以外的全球市場上排名第9。盡管這并非其2020所宣稱的“完整”版的4680電池,但相比去年,這一數(shù)據(jù)的變化也表明,特斯拉正加速實現(xiàn)規(guī)模裝車,將帶動一眾電池供應(yīng)商、國內(nèi)外車企的4680電池的量產(chǎn)應(yīng)用進度。

12月5日,寧德時代也宣布,從2026年開始,將陸續(xù)在全球和中國市場為寶馬“新世代”車型架構(gòu)的純電車型供應(yīng)圓柱電池。

11月20日報道,寧德時代區(qū)域運營總監(jiān)Jason Chen表示,該公司在匈牙利的新電池制造廠有望在2025年下半年投產(chǎn)。預(yù)計后續(xù)將逐漸推進4680電池排產(chǎn)。

這意味著,寧德時代于2025年逐漸推進4680電池排產(chǎn)。作為全球動力電池龍頭,這一示范作用毋庸置疑。

國內(nèi)進展最快的當(dāng)屬億緯鋰能。無論是裝車進度還是產(chǎn)線布局、良率表現(xiàn),億緯鋰能已是大圓柱電池第一梯隊中的佼佼者。董事長劉金成表示,“大圓柱會成為中高端乘用車的主流方向”。其認為,從2024年開始,46系列大圓柱電池在汽車領(lǐng)域的應(yīng)用呈現(xiàn)快速增長的趨勢。

億緯鋰能在國內(nèi)已率先實現(xiàn)46系列大圓柱電池的量產(chǎn)交付。截至10月28日,搭載該電池的車型最長行駛里程超13萬公里,24000臺交付車輛中未發(fā)生電池安全事件。隨著2025年產(chǎn)量爬坡,出貨量有望繼續(xù)上升。

根據(jù)此前披露,在乘用車領(lǐng)域,截至2023年底,公司三元大圓柱電池已取得未來5年的客戶意向性需求合計約486GWh。據(jù)悉,其歐洲大客戶基本完成了產(chǎn)品的整體驗證。

產(chǎn)能端,自2020至今,過國內(nèi)外已有超50家企業(yè)布局大圓柱電池產(chǎn)能,其中超GWh的超20家,合計規(guī)劃產(chǎn)能超600GWh。

據(jù)悉,特斯拉已經(jīng)在其德州超級工廠實現(xiàn)了4680電池的規(guī)模化生產(chǎn),并計劃進一步擴大產(chǎn)能,在內(nèi)華達工廠投資擴建,用于生產(chǎn)電動重卡Semi和4680電池,電池產(chǎn)能規(guī)劃達到100GWh。

億緯鋰能方面,截至目前億緯鋰能已經(jīng)規(guī)劃年產(chǎn)能20GWh的大圓柱電池工廠一期已在荊門完成投產(chǎn),二期項目的二條產(chǎn)線將在今年四季度投入和量產(chǎn)。根據(jù)億緯鋰能對外公布預(yù)期,預(yù)計2025年其大圓柱電池可實現(xiàn)規(guī)模出貨。

比克電池計劃于2024年底先完成2.5GWh大圓柱電池的量產(chǎn),后期產(chǎn)能將逐漸爬坡,2026年達產(chǎn)15GWh,2028年達產(chǎn)30GWh。

從多家電池企業(yè)規(guī)劃的時間點以及目前量產(chǎn)進度來看,起點鋰電認為,2025-2026年,4680電池在新能源汽車上將真正迎來放量。

“鈉電+固態(tài)”大圓柱風(fēng)起

46系大圓柱電池產(chǎn)業(yè)化在加速釋放出明朗信號的同時,也進一步分化出不同發(fā)展路徑。近兩年,“鈉電+固態(tài)”電池技術(shù)路線越來越成為電池企業(yè)們布局的方向。

首先,在乘用車上,“固態(tài)+大圓柱”被不少固態(tài)電池企業(yè)和主流動力電池企業(yè)重視,視之為未來高端車型的主要技術(shù)路線之一。

正力新能基于雙重半固態(tài)電池技術(shù),包含超高鎳正極材料的固態(tài)電解質(zhì)表面修飾技術(shù),以及固態(tài)電解質(zhì)復(fù)合隔膜技術(shù),打造行業(yè)首款雙重半固態(tài)超長續(xù)航大圓柱電池,電芯能量密度達到306Wh/kg。

今年4月,江淮釔為與衛(wèi)藍新能源簽署固態(tài)電池戰(zhàn)略合作協(xié)議,共同開發(fā)4695大圓柱半固態(tài)電芯,計劃于2025年實現(xiàn)批量生產(chǎn)。

年初,創(chuàng)明新能源也發(fā)布了高安全準(zhǔn)固態(tài)46大圓柱“竹藤”鋰離子電池,采用準(zhǔn)固態(tài)電解質(zhì),提供更高的安全性能和穩(wěn)定性。

除了應(yīng)用在乘用車上,電動航空也成為大圓柱電池應(yīng)用的重要新興領(lǐng)域。大圓柱電池的高能量密度、高安全性和長壽命等特點使其成為電動航空領(lǐng)域的理想選擇。“固態(tài)+大圓柱”的組合成為了大圓柱電池企業(yè)們瞄準(zhǔn)的重要市場,成為產(chǎn)品驗證的絕佳場景。

比如,面向eVTOL領(lǐng)域,比克電池布局的是320Wh/Kg半固態(tài)大圓柱產(chǎn)品,并已形成逐步突破390Wh/Kg、450Wh/Kg能量密度,最終過渡到全固態(tài)產(chǎn)品的規(guī)劃。

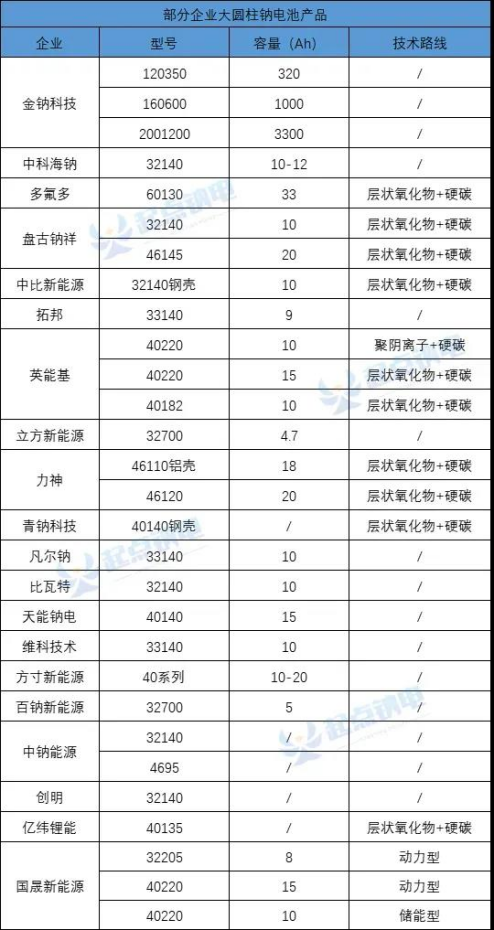

鈉電大圓柱電池方向上,自2023年至今,圓柱鈉離子電池深受行業(yè)追捧,據(jù)不完全統(tǒng)計,目前市場上有金鈉科技、多氟多、盤古新能源、中比新能源、拓邦、英能基、立方新能源、力神、中科海鈉、創(chuàng)明電池、猛獅科技、上海百鈉、青鈉科技、中鈉能源、凡爾鈉、億緯鋰能、江林時代、元順柒星、國晟新能源、江蘇智泰等眾多鈉電池相關(guān)企業(yè)已經(jīng)先后發(fā)布了圓柱型鈉離子電池產(chǎn)品。

各家電池型號不一,從32、33系列到40、46系列,再到60系列乃至120、200等超大圓柱系列。

可以預(yù)見,隨著更多企業(yè)采用“鈉電+固態(tài)”的大圓柱技術(shù)路線,勢必將倒逼大圓柱配套產(chǎn)業(yè)鏈的進一步完善,沖擊現(xiàn)有市場格局。

大圓柱產(chǎn)業(yè)鏈蓄勢待發(fā)

大圓柱電池上游包括正極、負極、電解液、結(jié)構(gòu)件等材料及制造設(shè)備。大圓柱電池的產(chǎn)業(yè)化進程正推動產(chǎn)業(yè)鏈上下游的迭代升級。

大圓柱規(guī)模量產(chǎn)即將到來的另一個訊號是,2024年產(chǎn)業(yè)鏈相關(guān)配套企業(yè)訂單顯著增多,配合4680大圓柱電池的材料、設(shè)備、結(jié)構(gòu)件環(huán)節(jié)開始放量。

在材料領(lǐng)域,“高鎳正極+硅基負極”的材料體系成為行業(yè)共識,其中硅基負極憑借其高比容量和快充性能優(yōu)勢,成為大圓柱電池技術(shù)突破的關(guān)鍵。

三元正極材料龍頭容百科技表示,公司為配合4680大圓柱電池的產(chǎn)品開始放量,超高鎳9系產(chǎn)品今年前三季度出貨已超2萬噸,三元產(chǎn)品結(jié)構(gòu)得到進一步優(yōu)化。

在設(shè)備領(lǐng)域,大圓柱電池突破量產(chǎn)需設(shè)備升級。相較于方形、軟包電池,大圓柱電池在制造上的新增供了極耳模切、成型與集流盤焊接等工序。國內(nèi)與特斯拉在制造工藝上的分化集中在極耳成型環(huán)節(jié),國內(nèi)以揉平為主,特斯拉主要是切疊/切折。

逸飛激光董事長吳軒表示,“逸飛激光各個系列的大圓柱電芯裝配線已實現(xiàn)批量交付。今年前三季度,大圓柱電芯裝備訂單同比去年大幅增加;其中,46系設(shè)備訂單增速顯著。”

2024年,聯(lián)贏激光完成了4695圓柱電池的焊接機研發(fā)和五合一焊焊接機研發(fā),其中五合一焊焊接機可以滿足圓柱電池不同焊接工序的激光焊接需求,實現(xiàn)高速焊接。

年初,海目星激光大圓柱電池裝配線已實現(xiàn)出貨,采用直線式布局,產(chǎn)線效率≥60PPM,良率≥99.8%;7月,由海目星激光開發(fā)的大圓柱電池真空干燥整線方案交付,具備單機100PPM+產(chǎn)能潛力,故障率≤1%。

在結(jié)構(gòu)件領(lǐng)域,46系列大圓柱電池新型結(jié)構(gòu)件需求將優(yōu)化行業(yè)格局并提升單品價值量。目前國內(nèi)的上市公司中,在46系列大圓柱電池殼體上發(fā)力的包括科達利、震裕科技、斯萊克、金楊新材料等廠商。

此外,國內(nèi)廠商寧波精達,推出了針對46系列大圓柱電池的精密壓力機,比如其DC/UDC系列凸輪式拉伸壓力機,最大可支持46100的圓柱電池產(chǎn)品,目前基于該解決方案的46系列大圓柱電池結(jié)構(gòu)件高速生產(chǎn)線已交付客戶。

目前,產(chǎn)業(yè)鏈的協(xié)同帶動大圓柱電池的產(chǎn)業(yè)化發(fā)展,從原材料供應(yīng)商到電池制造商,再到下游應(yīng)用端,每個環(huán)節(jié)都根據(jù)大圓柱電池的特點進行相應(yīng)的技術(shù)升級和產(chǎn)品調(diào)整,以滿足市場需求。可以預(yù)見,受益大圓柱量產(chǎn),不同環(huán)節(jié)的優(yōu)質(zhì)企業(yè)將快速冒頭,率先占據(jù)一定份額。

結(jié) 語

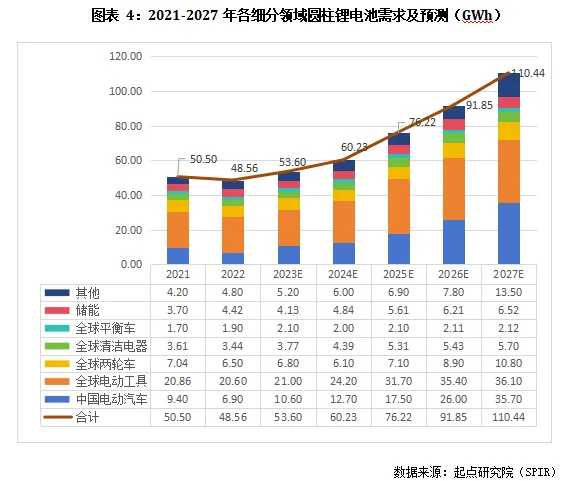

據(jù)起點研究院(SPIR)測算,到2025年中國新能源汽車領(lǐng)域?qū)A柱電池的需求量將達到17.5GWh、全球電動工具對圓柱鋰電池的需求將達到31.7GWh、全球家儲及便攜式儲能需求5.61GWh、全球兩輪車對圓柱鋰電池的需求將達到7.1GWh、全球清潔電器需求5.31GWh、全球平衡車領(lǐng)域需求2.1GWh。

全極耳圓柱電池在小動力、動力以及儲能等領(lǐng)域快速滲透,而大圓柱則會是未來幾年內(nèi)最重要的增長點。無論是從出于擺脫中國電池供應(yīng)鏈依賴考量,還是車企使用習(xí)慣,抑或是已簽的大圓柱電池供貨訂單來看,海外大圓柱電池裝車速度都將快于國內(nèi)市場。

大圓柱電池曾于2021年~2023年都被譽為“行業(yè)風(fēng)口”,被定義為大圓柱電池量產(chǎn)“元年”。行至2025年,隨著各家電池廠規(guī)劃的量產(chǎn)時間到來,大圓柱產(chǎn)業(yè)鏈上下游的關(guān)鍵決戰(zhàn)即將啟幕。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

- 歐冶云商丨CBAM測算及填報服務(wù)介紹

- 天津市碳排放權(quán)交易管理暫行辦法:購買的碳排放配額可用于清繳

- 生態(tài)環(huán)境部發(fā)布《產(chǎn)品碳足跡管理體系建設(shè)進展報告(2025)》

- 關(guān)于印發(fā)《四川省碳足跡管理體系建設(shè)實施方案》的通知

- 23項上榜!四部門聯(lián)合發(fā)布第二批工業(yè)產(chǎn)品碳足跡核算規(guī)則團體標(biāo)準(zhǔn)推薦清單

- 工信部:工業(yè)和信息化綠色低碳標(biāo)準(zhǔn)化工作實施方案解讀

- 銀川市發(fā)布碳足跡管理工作實施方案

- 碳金融的底層邏輯

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9