規模飆升、消納難解、限電卷土重來……入市正成為風光新能源項目的不得不選。

錨定“2030年全部入市”目標,在頂層規劃以及地方詳規引導之下,新能源加速入市也已是不爭事實。國家能源局數據顯示,2023年全國新能源市場化交易電量占比達到47.3%,較2022年提高了近9個百分點。

不過市場化規則之下,新能源項目業主也正遭遇著電價不確定而帶來的最大投資風險。

多地比例繼續擴大

臨近年末,各省新一年的電力交易規則陸續出爐。作為裝機結構中的主力電源,新能源入市比例可謂焦點。

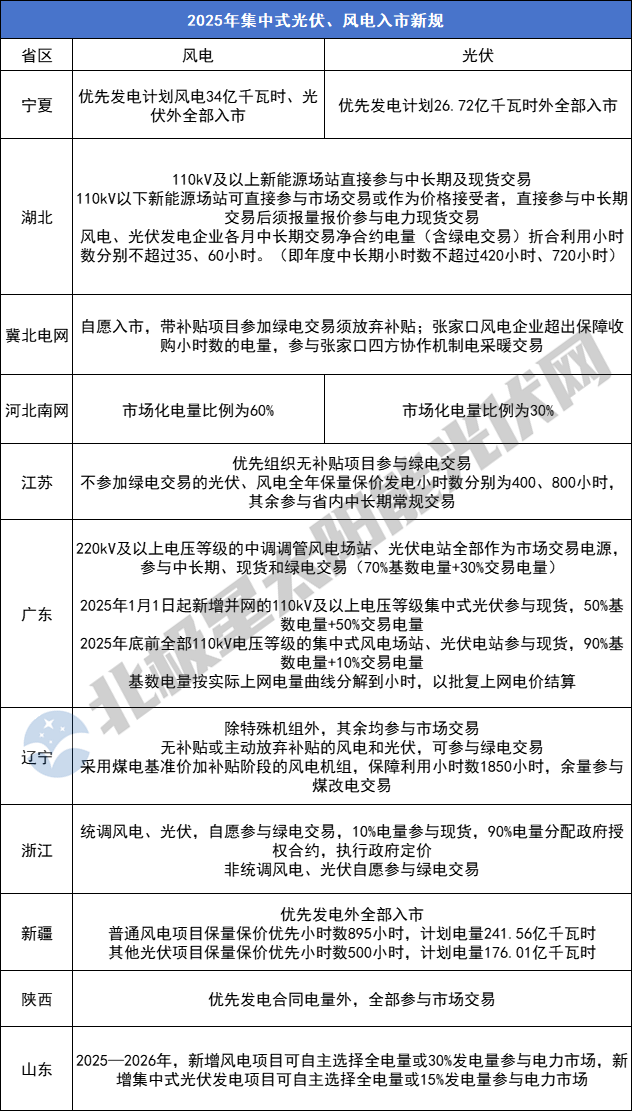

據北極星統計,目前已有十地明確了2025年風光項目的入市方案,預料之中,多地市場化交易電量比例繼續擴大。

近期備受關注的冀北南網,根據《河北南部電網2025年電力中長期交易工作方案》,區域內直調光伏、風電場站自取得或者豁免電力業務許可證后次月起,按照上網電量一定比例參與省內市場化交易,其中光伏比例為60%、風電30%,較2024年的最低20%比例大幅上升。

南方重省廣東,2025年市場交易電源從220kV及以上電壓等級擴大至110kV及以上電壓等級。按照政策要求,2025年新增并網的110kV及以上電壓等級集中式光伏須參與現貨,安排50%基數電量+50%交易電量;2025年底前全部110kV電壓等級的集中式風電場站、光伏電站將參與現貨,安排90%基數電量+10%交易電量。

浙江省由2024年的自愿入市,調整為2025年統調風電、光伏項目的10%電量需參與現貨,90%電量分配政府授權合約執行政府定價。

西部多省的普遍規則即優先發電計劃外全部入市。其中新疆2025年普通風電、光伏項目的保量保價優先小時數分別為895小時、500小時,較2024年下降30%以上。寧夏2025年風電、光伏項目優先發電小時數與2024年大致持平。

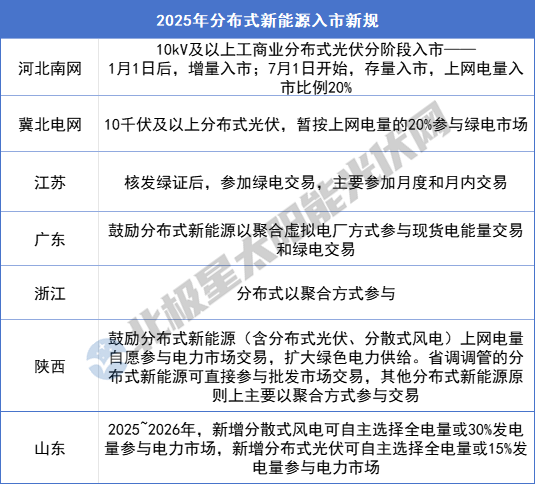

當然,相比集中式電站預期中的比例上升,市場更為沖擊的則是分布式光伏的跑如入市。

在“首吃螃蟹”的浙江、江蘇之后,河北率先按下“強制鍵”,2025年冀北電網10千伏及以上分布式光伏的20%電量參與綠電市場,河北南網同樣10千伏及以上分布式光伏的入市比例為20%,并且“新老”區分,2025年新增項目1月1日后入市,存量項目則暫緩至6月底。

同樣作為分布式光伏大省,山東剛剛丟出“深水炸彈”,2025年到2026年新增分布式光伏可自主選擇全電量或15%發電量參與電力市場。其中是否囊括自然人戶用分布式光伏項目,還須進一步等待該省2025年電力市場交易方案。

此外,廣東、陜西也鼓勵分布式新能源直接或以聚合虛擬電廠方式參與電力市場交易。

電價困局何解?

談及入市,電價不確定性成為投資者的最大“夢魘”,電價“大跳水”也確是事實所在。

背后根源還在于新能源出力的隨機性和波動性,而現貨市場新能源出力往往與現貨價格呈現負相關,新能源出力大,現貨價格低,新能源出力小,現貨價格高,這也導致出力更為集中的光伏項目影響更大。

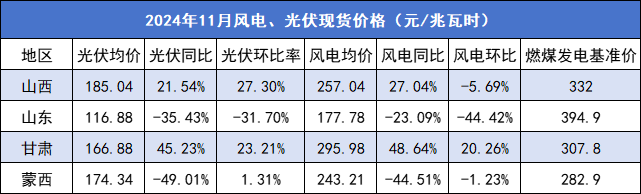

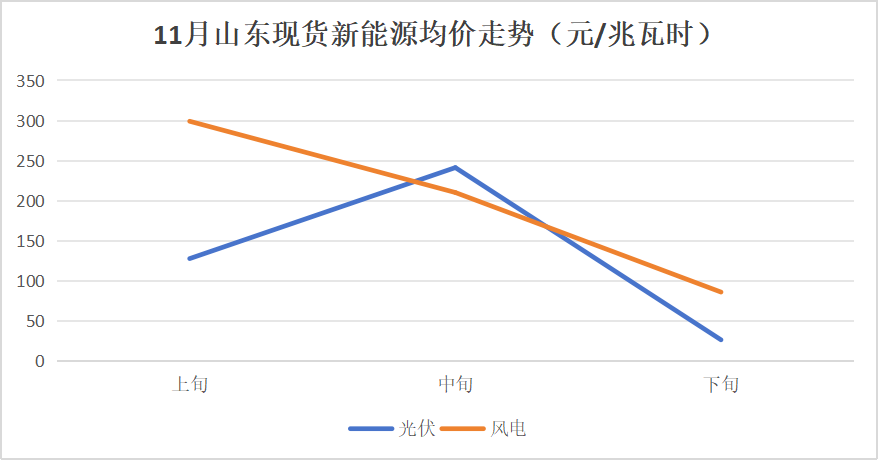

據“蘭木達電力現貨”統計,11月山西、山東、甘肅、蒙西光伏現貨均價均不足0.2元/千瓦時,山東同比、環比均大幅下降。逐旬統計,山東11月下旬光伏均價甚至僅3分/度。

對于“溫室中”成長的分布式光伏,以河北南網為例,歷史月份光伏企業分時段發電量比例中,平谷+低谷電量占比超過80%,9個月低谷電量占比超過30%,存量全額上網項目項目入市或面臨虧損邊緣。“北方分布式光伏項目不能碰”的聲音漸起。

事實上,由電價風險引發的投資結構變局也已顯現,疊加土地風險等因素,在今年各省下發的新能源指標中,河北、貴州、廣西、山西等多省風電指標遠高于光伏,甘肅多地甚至“清一色”的風電項目。

現在則是,實現既定的非化石能源占比目標,2030年風光裝機需在目前基礎上再翻一倍。穩規模、穩投資迫在眉睫。

直擊新能源電價痛點,有效調節新能源的隨機出力,新能源+儲能攜手入市備受矚目,特別是分布式光伏,多有專家建議以聚合和虛擬電廠方式入市。

此外,在行業公開會議上,中國宏觀經濟研究院能源研究所時璟麗建議,應盡快明確政策,實施新老項目劃斷。可借鑒的國外經驗如英國的差價合約機制,開發企業直接參與市場或與用戶簽訂長期PPA,差價合約制度可兼顧可再生能源參與電力市場和保障可再生能源項目一定收益。但未來市場將是多種機制的融合,機制設計關鍵是長期合約、差價疏導和責權利統一。

回歸始源,肩負綠色屬性的新能源,核心還在于機制引導切實提高和體現綠色電力的環境價值。

截止目前,電力交易已在全國大多省份展開,試運行以及正式運行的現貨市場也已拓展至二十余省區。“伊甸園”消失殆盡下,入市成為必選項,平穩邁過這道“坎兒”,急需從投資者到市場機制的雙向奔赴。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9