9月24日,國家能源局印發(fā)《電力市場注冊基本規(guī)則》,明確了虛擬電廠等新型經(jīng)營主體參與電力市場的基本條件,多地紛紛響應(yīng)。

在此之前,浙江、湖北、山東等多個省份和地區(qū)已經(jīng)發(fā)布了相關(guān)政策將虛擬電廠納入電力交易市場主體,并制定了虛擬電廠參與電力市場的準(zhǔn)入規(guī)則,支持虛擬電廠運營主體開展注冊,并申請參與市場。

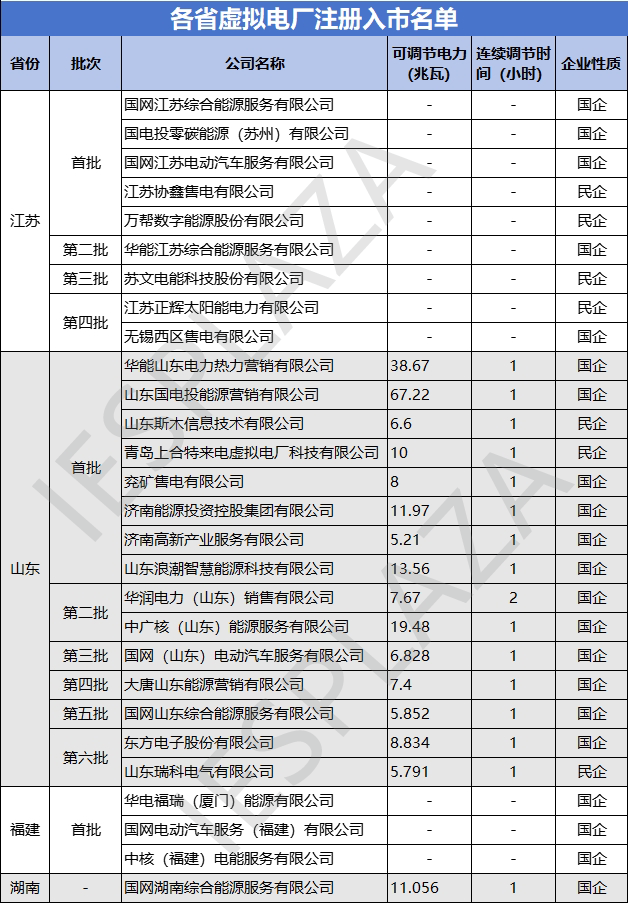

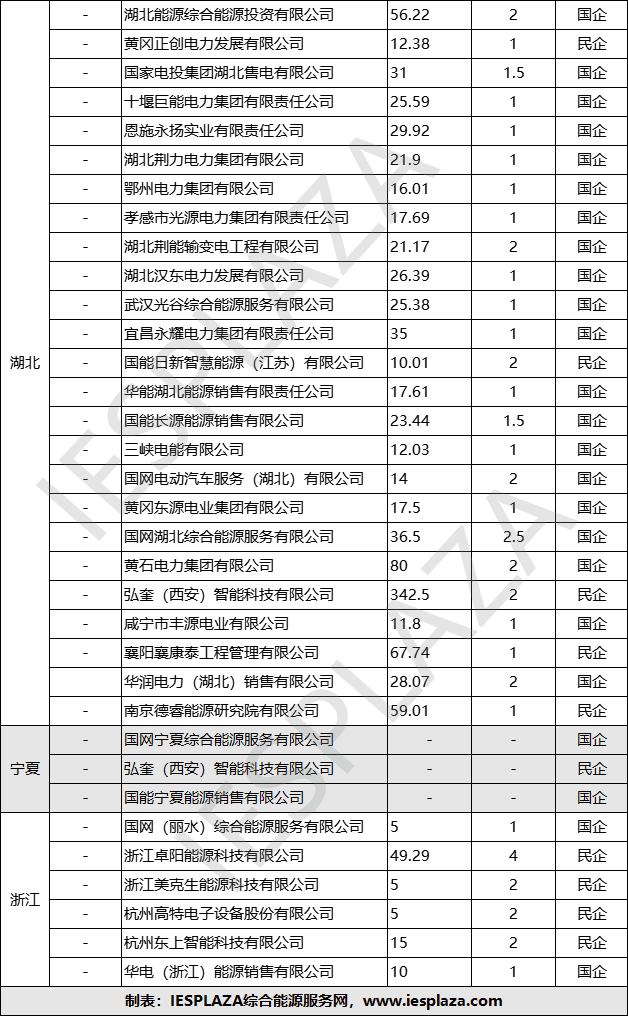

據(jù)IESPLAZA綜合能源服務(wù)網(wǎng)統(tǒng)計,截至2024年12月初,全國已有62家虛擬電廠主體注冊入市,其中江蘇9家、山東15家、福建3家、湖南1家、湖北25家、寧夏3家、浙江6家。這些虛擬電廠主體將和發(fā)電企業(yè)、售電公司、電力用戶以及其他新型經(jīng)營主體一起參與各省和全國統(tǒng)一電力市場交易。

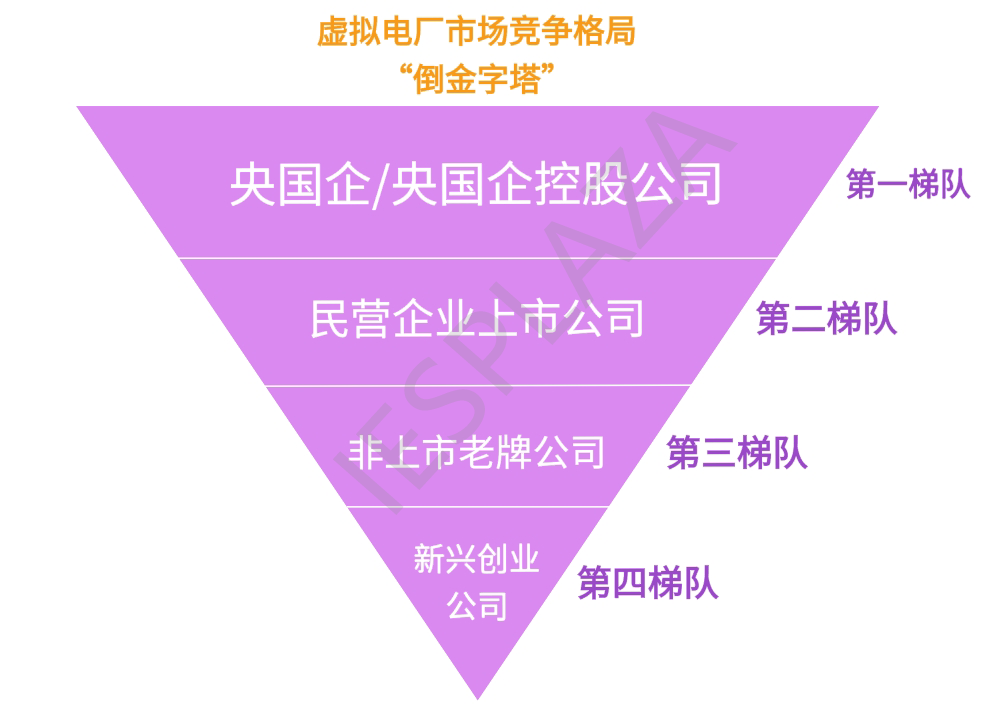

虛擬電廠的多元競爭格局

目前,我國虛擬電廠行業(yè)中的參與者主要包括央國企傳統(tǒng)能源企業(yè)、央國企控股公司、民營企業(yè)上市公司、傳統(tǒng)老牌非上市公司、以及新興創(chuàng)業(yè)公司等。這些企業(yè)在資源、技術(shù)、市場渠道等方面各有優(yōu)勢,形成了多元化的競爭格局。

在倒金字塔中,央國企處于第一梯隊,為虛擬電廠發(fā)展起到了“定心丸”作用。一方面央國企大量資金和技術(shù)的投入可以促使虛擬電廠行業(yè)的發(fā)展;另一方面作為行業(yè)的領(lǐng)軍者,也能帶動整個行業(yè)朝著更加符合國家能源戰(zhàn)略和市場需求的方向發(fā)展。

民營企業(yè)上市公司處于虛擬電廠市場“倒金字塔”的中上層,這類企業(yè)在技術(shù)研發(fā)方面投入較大,具備較強(qiáng)的核心競爭力,例如國能日新、潤建股份、特銳德、恒實科技等。

其中國能日新自2020年開始布局虛擬電廠,業(yè)務(wù)范圍遍布江浙、京津冀、湖北、深圳等區(qū)域。目前,其控股子公司已在湖北注冊入市,聚合可調(diào)節(jié)電力超10MW。

據(jù)國能日新最新披露的研報數(shù)據(jù),2024年上半年,公司創(chuàng)新產(chǎn)品(包含電力交易、儲能能量管理系統(tǒng)、虛擬電廠及微電網(wǎng)能源管理系統(tǒng))的業(yè)務(wù)收入1592.08萬元,較上年同期增長172.65%,占公司整體營收的7.11%。

傳統(tǒng)老牌非上市公司處于虛擬電廠市場競爭格局的第三梯隊,例如風(fēng)行測控、萬幫能源等老牌科技公司。

其中風(fēng)行測控已在新三板市場掛牌交易。風(fēng)行測控虛擬電廠作為我國首家基于電能量市場分時價格信號交易的“負(fù)荷類虛擬電廠”,憑借其獨到的創(chuàng)新實踐和對技術(shù)開發(fā)的重視,已在山西電力現(xiàn)貨市場連續(xù)運營近兩年。

目前正處于上市輔導(dǎo)備案階段的萬幫能源,其虛擬電廠也已在江蘇注冊上市,同時還參與了深圳、上海、江蘇、四川、云南、山東、華北等20省/市級的虛擬電廠建設(shè)和運營。

業(yè)內(nèi)人士表示,虛擬電廠產(chǎn)業(yè)鏈長,相關(guān)上市公司可憑借在能源互聯(lián)網(wǎng)等方面的核心競爭力,持續(xù)拓展業(yè)務(wù)。

老牌非上市公司雖然在某些方面可能不及上市企業(yè)那般具有強(qiáng)大的資金實力和廣泛的市場影響力,但它們憑借持續(xù)的技術(shù)投入、深厚的行業(yè)經(jīng)驗、穩(wěn)定的客戶群體等優(yōu)勢,仍然具有巨大的發(fā)展?jié)摿Α?/span>

然而,對處于“倒金字塔”末端的新興創(chuàng)業(yè)公司來說,要想在虛擬電廠市場中擠占一席之地,就需要不斷加強(qiáng)技術(shù)創(chuàng)新,積極開展合作與整合,深入拓展市場,加強(qiáng)品牌建設(shè),以提高自身的核心競爭力和市場影響力。

但同時,在多元競爭格局下,央國企的“主導(dǎo)地位”也給行業(yè)帶來了一些挑戰(zhàn)。

央國企在資源整合、項目建設(shè)與運營等方面具有天然優(yōu)勢,能夠快速大規(guī)模地布局虛擬電廠項目,通過表單分析可以看出,在注冊入市的虛擬電廠企業(yè)中,央國企占比達(dá)到73%,在市場中占據(jù)較大的份額。央國企未來擴(kuò)張會更迅速,這將擠壓部分中小企業(yè)的市場空間,改變市場的競爭態(tài)勢。

從公開的數(shù)據(jù)看,已注冊入市的央國企虛擬電廠聚合的可調(diào)節(jié)電力資源普遍高于民營企業(yè)、上市公司普遍高于非上市公司。

理論上,虛擬電廠聚合的資源越多,其可調(diào)節(jié)容量就越大,也更具靈活性,分析各地公布的虛擬電廠市場準(zhǔn)入條件,虛擬電廠最低可調(diào)節(jié)能力以1MW、5MW居多,其中央國企所注冊的虛擬電廠可調(diào)節(jié)能力普遍遠(yuǎn)高于這一標(biāo)準(zhǔn),而多數(shù)民營企業(yè)則剛剛達(dá)到入門的標(biāo)準(zhǔn)。

未來,隨著虛擬電廠進(jìn)一步的建設(shè),標(biāo)準(zhǔn)也許會進(jìn)一步提高,將對虛擬電廠運營商提出更高的要求,民營企業(yè)將面臨更大的挑戰(zhàn)。當(dāng)前,或許可以說是民營企業(yè)入局虛擬電廠的較好時期。

虛擬電廠再迎發(fā)展機(jī)遇

從近期來看,虛擬電廠參與省間交易取得新進(jìn)展。

今年國慶節(jié)期間,湖北省內(nèi)弘奎智能、國能日新、湖北能源、湖北省綜能、咸寧豐源、三峽電能6家虛擬電廠實現(xiàn)了華中區(qū)域內(nèi)虛擬電廠調(diào)峰資源的首次跨省調(diào)用。在10月1日至3日的夜間低谷時段,湖北省內(nèi)虛擬電廠最大填谷19.5萬千瓦,日最大調(diào)節(jié)時長6小時,累計幫助湖南電網(wǎng)消納新能源超314萬千瓦時。

10月15日,作為全國統(tǒng)一電力市場體系重要組成部分的省間電力現(xiàn)貨市場轉(zhuǎn)正式運行啟動儀式在京舉行,進(jìn)一步推動全國統(tǒng)一電力市場的建設(shè)。

未來,省間電力現(xiàn)貨市場將把各省的富余電能資源集中到一個國家級的大市場平臺,讓各方開展競爭,實現(xiàn)電力資源在全國范圍內(nèi)的自由流動和優(yōu)化配置。

從遠(yuǎn)期來看,11月29日,《全國統(tǒng)一電力市場發(fā)展規(guī)劃藍(lán)皮書》發(fā)布,《藍(lán)皮書》為全國統(tǒng)一電力市場發(fā)展繪制了“路線圖”,到2025年,初步建成全國統(tǒng)一電力市場;到2029年,全面建成全國統(tǒng)一電力市場;到2035年,完善全國統(tǒng)一電力市場,實現(xiàn)各類主體全面參與電力市場。

全國統(tǒng)一電力市場有助于提升虛擬電廠的市場競爭力和經(jīng)濟(jì)效益,也將推動虛擬電廠技術(shù)的創(chuàng)新和發(fā)展,屆時,虛擬電廠將迎來更廣闊的市場空間和更多的交易機(jī)會。

面對市場新機(jī)遇,虛擬電廠運營商該如何籌謀?

“選擇大于努力”,單純地建設(shè)虛擬電廠可能無法充分適應(yīng)未來省間電力現(xiàn)貨市場的發(fā)展需求,還需要考慮各省的電力資源條件和市場競爭格局,選擇合適的土壤扎根,才能在未來的全國統(tǒng)一電力市場中占據(jù)有利地位。

當(dāng)一些企業(yè)還在糾結(jié)如何布局、在哪布局虛擬電廠時,央國企和具有前瞻性眼光的民營企業(yè)早已全面鋪開。

國家電網(wǎng)已在江蘇、山東、福建、湖南、湖北、寧夏、浙江等地注冊虛擬電廠,國家電投集團(tuán)也在江蘇、山東、湖北等省份獲得虛擬電廠牌照。

除此之外,國家能源集團(tuán)、華電集團(tuán)、華能集團(tuán)、大唐集團(tuán)、中廣核、三峽、華潤電力、中核等均在各省有所布局。

民營企業(yè)中也有部分公司逐步在全國范圍內(nèi)拓展虛擬電廠業(yè)務(wù),例如弘奎(西安)智能科技有限公司已在湖北和寧夏兩地進(jìn)行虛擬電廠注冊,且已在湖南注冊售電公司,預(yù)計下一步將在湖南開展虛擬電廠注冊。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

- 歐冶云商丨CBAM測算及填報服務(wù)介紹

- 天津市碳排放權(quán)交易管理暫行辦法:購買的碳排放配額可用于清繳

- 生態(tài)環(huán)境部發(fā)布《產(chǎn)品碳足跡管理體系建設(shè)進(jìn)展報告(2025)》

- 關(guān)于印發(fā)《四川省碳足跡管理體系建設(shè)實施方案》的通知

- 23項上榜!四部門聯(lián)合發(fā)布第二批工業(yè)產(chǎn)品碳足跡核算規(guī)則團(tuán)體標(biāo)準(zhǔn)推薦清單

- 銀川市發(fā)布碳足跡管理工作實施方案

- 工信部:工業(yè)和信息化綠色低碳標(biāo)準(zhǔn)化工作實施方案解讀

- 碳金融的底層邏輯

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9