氫能和以氫基為原料的綠色燃料,到底是泡沫還是未來“新石油”?

這一靈魂拷問,可謂“隨業受報,因緣不同”,每個人眼里都會看到不同的答案。

問題再次被提出,是因為最近半年時間,全球有數十個總值達數百億美元的大型氫能項目相繼被取消或擱置,有些項目還非常有標志性意義。

比如澳大利亞最大的綠氫開發項目——昆士蘭州CQ-H2氫氣中心項目,隨著其主要開發商Stanwell的退出宣告終結。

這個項目總規模達3GW,投資額超百億美元,原本計劃從2029年起向日本、韓國和新加坡出口綠色氫氣。

同樣在澳大利亞,鐵礦石生產商Fortescue在5月也選擇大幅“減碼”氫能業務。理由是全球不利因素導致其在研發方面的投入減少,商業化遙遙無期。同時,Fortescue還宣布將在全國范圍內削減90個綠色氫能工作崗位。

作為氫能戰略的積極推動者——德國,也在收縮氫能項目。德國能源巨頭E.ON宣布取消其位于埃森的20兆瓦綠氫項目,并退出原定建設的H? Ruhr區域管道計劃。

鋼鐵巨頭安賽樂米塔爾宣布放棄將其不來梅與艾森許滕施塔特工廠轉型為基于氫的直接還原鐵與電弧爐工藝。這兩個項目原本分別投資13億歐元,年需綠氫達數十萬噸。

石油巨頭也在撤離。英國石油公司(BP)接連叫停HyGreen綠氫和H2Teesside藍氫兩大標桿項目;殼牌、Equinor等巨頭集體撤離挪威氫能項目;埃克森美孚的“全球最大藍氫綜合體”因美國政府撤回37億美元清潔能源資金而命懸一線。

西班牙、印度、英國等也出現大型氫能項目暫停的情況。

氫能項目大規模退場,無疑給全球氫能產業的未來蒙上一層陰影。

在全球氫能項目離場的同時,中國企業卻給氫能的產業化、規模化和經濟型帶來希望。

7月8日,遠景科技集團在內蒙古赤峰元寶山零碳氫能產業園內投資的152萬噸綠色氫氨項目首期32萬噸建成投產,成為全球最大、也是首個商業化運營的綠色氫氨工程。

美聯社的報道評價說,遠景赤峰項目為新型清潔燃料樹立了標準。在全球尋求替代50億噸化石燃料供應鏈的背景下,遠景科技集團以人工智能驅動的綠色氫氨解決方案脫穎而出,成為可行的、可擴展的替代品。使綠色燃料真正具備競爭力。

所以,一些氫能項目的暫停和撤離,與其說是氫能產業的全面崩潰或“泡沫破滅”,不如說是一場深刻且必要的市場出清與模式甄別過程。這場風暴正在精準地淘汰那些商業模式存在根本缺陷、過度依賴補貼、或與真實市場需求嚴重脫節的投機性項目。

與此同時,以遠景赤峰零碳氫氨項目為代表的新范式,憑借其內在的經濟生命力與卓越的系統整合能力,正在穿越重重迷霧,展示出強大的產業韌性和巨大的成功潛力。

這些氫能項目暫停或取消,并非無章可循的隨機事件。深入剖析這些案例可以發現,其失敗根源高度趨同,主要由三大結構性缺陷——需求懸空、成本失控、政策依賴。

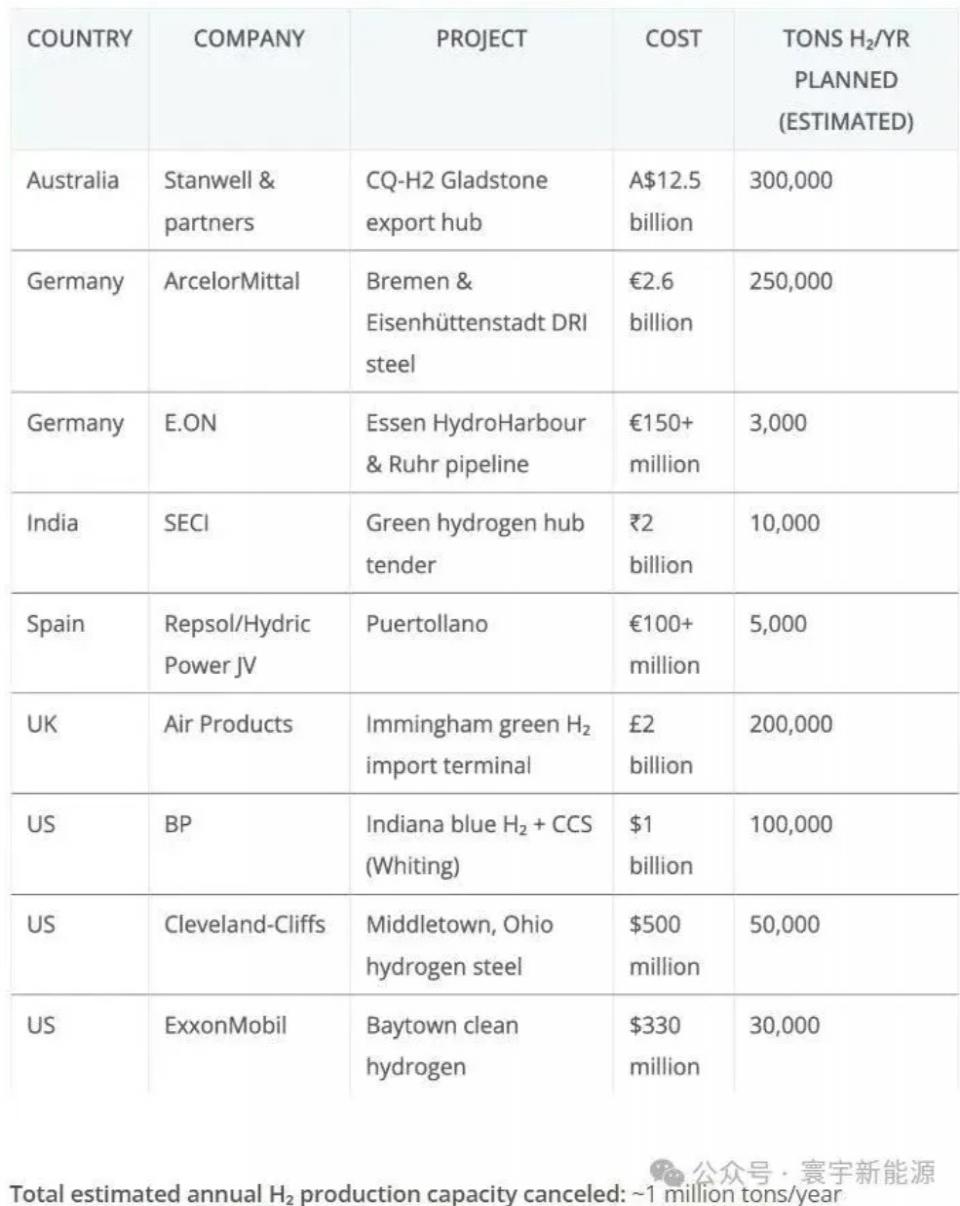

圖說:近期擱置或延后的氫能項目

來源:寰宇新能源

01 需求懸空:沒有可行的買家

許多雄心勃勃的大型綠氫項目,從立項之初就將目標瞄準了遙遠的國際市場,采取了“先建后找市場”的開發模式。

然而,在氫能這樣一個新興且成本高度敏感的市場中,這種模式被證明是極其脆弱的。

一個典型的例證是加拿大不列顛哥倫比亞省的氫能項目群。在2024至2025年間,包括澳大利亞礦業巨頭 Fortescue 的 Project Coyote、原住民與三菱合作的 MIXT Energy 項目在內的至少七個大型氫能項目被無限期暫停或直接取消。這些項目的共同致命傷在于,它們普遍面臨“沒有可行的買家”和“承購不確定性太大”的困境 。

這些項目試圖直接進入大規模能源出口市場,生產用于出口的綠氫或綠氨。然而,它們未能鎖定任何愿意為高昂的綠色溢價買單并簽訂長期、有約束力的承購協議的客戶。

在沒有明確市場的情況下,項目自然難以為繼。

澳大利亞的旗艦綠氫能項目CQ-H2 ,失敗的根本原因同樣是“未能獲得長期承購協議” 。盡管項目初期吸引了包括日本關西電力和巖谷產業在內的國際合作伙伴,但隨著研究的深入,潛在買家發現,其實際生產成本遠高于2021年可行性研究中的預期,導致作為關鍵承購方的關西電力率先退出,最終引發了多米諾骨牌效應 。

這些案例揭示了一個殘酷的現實:在氫能市場,尤其是高成本的綠氫市場,依賴對未來市場需求和價格下降的“信仰驅動”是行不通的。

圖說:CQH2項目規劃

來源:Stanwell

02 成本失控:歐洲工業脫碳的“力不從心”

與出口導向型項目不同,另一類失敗案例發生在氫能的核心應用場景——工業脫碳。這些項目雖然不愁沒有需求(工業本身就是需求方),但卻被無法逾越的成本大山壓垮。

最具代表性的案例是鋼鐵巨頭安賽樂米塔爾決定取消其在德國不來梅和艾森許滕施塔特的兩個大型綠鋼改造項目。這一決定尤為引人注目,因為該項目已經獲得了德國聯邦和地方政府高達13億歐元的巨額補貼承諾。

然而,即便是如此力度的支持,也未能挽救項目的命運。

項目的失敗原因直指兩個核心成本問題:

一是高昂的運營成本:項目計劃采用氫基直接還原鐵 (DRI) 和電弧爐 (EAF) 技術替代傳統高爐。然而,德國作為歐洲工業的心臟,其電價卻位居歐洲前列。高昂的電價使得電弧爐的長期運營成本變得難以承受,嚴重削弱了項目的經濟可行性。

二是不確定的原料成本:更為致命的是,項目所依賴的核心原料——商業上可行的可再生氫——在可預見的未來根本不存在。

在歐洲,綠氫的生產成本居高不下,這使得整個綠鋼生產的商業模式,即便是在扣除政府巨額補貼后,依然無法與傳統工藝競爭。

這些案例表明,政府補貼雖然可以在一定程度上幫助企業跨越初期的資本支出障礙,但如果項目的運營支出缺乏長期的、根本性的市場競爭力,那么補貼就如同杯水車薪,無法彌補其經濟上的巨大劣勢。

當綠色解決方案的成本(包括能源和原料)遠高于傳統工藝,且缺乏強有力的碳定價機制或綠色產品溢價市場來平衡這一差距時,企業即使有強烈的脫碳意愿,也無法做出違背基本商業邏輯的最終投資決策。

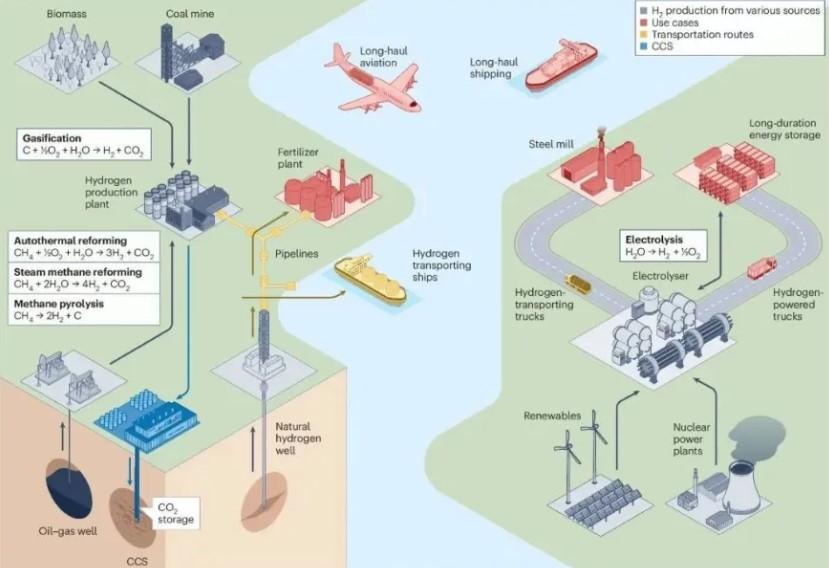

圖說:綠氫的應用場景

來源:Nature Reviews Clean Technology

03 政策依賴之險:英美項目為何戛然而止

第三類失敗案例的共同特征是,其商業模式從根本上建立在對特定政府政策的深度依賴之上。這種“政策依賴型”模式具有內在的脆弱性,一旦政策風向改變或支持力度不及預期,項目的整個經濟基礎便會瞬間崩塌。

美國空氣產品公司 (Air Products) 決定取消其在英格蘭東北部 Immingham 港口投資20億英鎊的綠氨進口及裂解制氫項目,就是一個典型的例子。

該項目計劃從沙特阿拉伯的 NEOM 項目進口綠氨,然后在英國“裂解”成氫氣進行銷售。盡管項目獲得了規劃許可,但 Air Products 公司明確指出,取消的原因是英國政府未能提供足夠的政策支持和財政激勵,特別是其現行政策框架不支持“通過進口可再生氨來生產氫氣”這一技術路徑。

這與歐盟等地區積極鼓勵通過進口來獲取可再生能源的政策形成了鮮明對比,使得該項目在英國失去了商業化的可行路徑。

美國石油巨頭 BP 宣布無限期暫停其在印第安納州 Whiting 煉油廠的藍氫項目,也揭示了同樣的脆弱性。該項目是美國中西部清潔氫能中心 (MachH2) 的旗艦工程,旨在通過天然氣制氫并結合碳捕集與封存 (CCS) 技術來生產低碳氫。BP 給出的暫停理由包括“缺乏對長期聯邦政府支持的確定性”、氫能市場發展緩慢以及公司戰略重新聚焦于核心的油氣業務。

這兩個案例共同指向一個核心問題:將項目的生死存亡與不穩定的、可變的政策工具(如美國的45V稅收抵免政策細節、英國的特定補貼機制)深度綁定,是一種高風險策略。

政策會受到政府換屆、財政壓力、黨派政治、游說團體乃至公眾輿論等多重因素的影響。當一個項目的商業模式不是由其自身的技術經濟性和市場需求驅動,而是完全依賴于外部政策的“輸血”時,其生命力必然是脆弱和不可持續的。

04 遠景赤峰模式——重新書寫“新石油”規則

與全球范圍內眾多項目的“爆雷”形成鮮明對比,遠景在內蒙古赤峰打造的零碳氫氨項目不僅成功投產,更展現出一種具有強大生命力的發展范式。

赤峰項目的成功并非因為它在某個單點上做得更好,而是因為它從根本上重構了氫能項目的底層邏輯。它摒棄了傳統的、線性的項目開發思維,通過一種“一體化系統工程”的方法,將成本、技術、市場和商業模式融合成一個自洽、閉環、且具備內生經濟活力的生態系統。

這個生態系統精準地對“需求懸空、成本失控、政策依賴”實現了對癥下藥和系統性免疫。

圖說:遠景赤峰綠色氫氨項目投產現場

一是從源頭破解成本方程:資源稟賦與區位優勢。

成本,尤其是電力成本,是決定綠氫項目成敗的生命線。

遠景赤峰模式的第一步,就是從全球視角出發,尋找并鎖定能源成本的“價值洼地”,從源頭上徹底改變了項目的成本曲線。

赤峰項目的選址堪稱典范。首先,內蒙古赤峰市擁有中國乃至全球最頂級的風能和太陽能資源,其新能源可開發潛力超過5300萬千瓦。這種得天獨厚的資源稟賦,為項目提供了大規模、低成本綠色電力的可能性,這是整個商業模式得以成立的基石。

其次,內蒙古自治區和赤峰市政府將氫能產業定位為戰略性新興產業,出臺了一系列支持“風光制氫一體化”發展的創新政策。其中,允許新能源發電項目與下游用戶“綠電直連”,繞開了復雜的電網交易環節,使得低成本綠電能夠被高效、就地消納,這為項目提供了關鍵的政策保障。

最后,赤峰市是內蒙古距離出海口(渤海灣)最近的城市,這一獨特的區位優勢,使得項目生產的綠氨、綠甲醇等便于儲存和運輸的“新石油”產品,可以通過海運便捷地銷往日本、韓國乃至全球市場,打通了產品的國際物流通道。

通過將生產基地建在能源最富集、最廉價的地方,赤峰項目從根本上解決了綠氫生產的成本難題,為其后續的商業化運作奠定了堅實的基礎。

二是以系統工程重塑價值鏈:“風光儲氫氨醇”一體化模型。

如果說選址解決了成本”問題,那么遠景打造的“風光儲氫氨醇”一體化模型,則通過系統工程的方法解決了效率和風險的“節流”問題。這套模型的核心是摒棄了傳統能源化工項目中各環節相互割裂的“分段式”思維,代之以一個高度集成、動態耦合的“生態系統”思維。

該項目的技術核心是實現了“全動態運行”和“100%綠電直連”。遠景能源氫能總工程師張健將其形象地比喻為一臺超大型的“風氨一體機”。這臺“機器”的革命性之處在于,其內部的電解槽、合成氨等化工生產單元,不再是傳統意義上需要穩定電力輸入的靜態負荷,而是具備了秒級到分鐘級的智能負荷調節能力。

當風力增強、光照充足時,化工廠能自動提升至最高負荷,最大化地“吞掉”所有綠色電力;當風力減弱、進入夜晚時,系統又能迅速將負荷降至最低,而無需依賴電網的支撐或配置大規模、昂貴的電池儲能和儲氫罐。

這種“源荷互動”的運行模式,通過構建一個完全離網的系統,實現了從可再生能源發電到終端綠色化工品生產的全流程零碳閉環。

這一切的實現,依賴于遠景自主研發的 EnOS? 智能物聯網操作系統。這個被譽為項目“智慧大腦”的系統,通過先進的人工智能算法,能夠對風光資源進行精準的預測,并對制氫、空分制氮、合成氨等所有生產單元進行實時的、前瞻性的智能調度和協同控制,確保整個系統的平穩、高效運行。

圖為遠景赤峰氫能產業園

解決了成本和效率問題后,赤峰模式將目光投向了決定項目生死存亡的最終一環——市場。

能源分析師 Michael Liebreich 提出“氫能階梯 (Hydrogen Ladder)”理論。這一理論為氫能的各類應用場景根據其經濟性和替代方案的競爭力進行了科學的優先級排序,提供了一個寶貴的篩選框架。

該理論將氫能應用分為多個層級,從氫能“不可避免”的領域(如化肥生產,A行),到具有高潛力的競爭性領域(如航運、航空燃料,B行),再到氫能缺乏競爭力的領域(如乘用車、建筑供暖,C行,因為直接電氣化是更優解)。

在產品定位上,赤峰項目選擇的主力產品是綠氨和綠甲醇。這兩種產品在“氫能階梯”上均處于金字塔的頂端。

氨是生產化肥的核心原料,屬于氫能“不可避免”的“A行”應用;同時,綠氨和綠甲醇也被公認為是未來航運業脫碳最具潛力的燃料選項,屬于高潛力的“B行”應用。這種戰略選擇,精準地瞄準了那些最難以通過直接電氣化實現脫碳、且對綠色解決方案有真實剛性需求的行業,從而有效規避了在乘用車、建筑供暖等低效、不經濟的應用場景中與電池等技術進行惡性競爭的風險。

在市場上,遠景基于自身可靠的技術方案和成本優勢,成功地在航運、發電、化工、鋼鐵等關鍵行業找到了明確的市場應用,并培育了客戶的信心。一個里程碑式的成果是,項目在正式投產前,就與日本綜合商社丸紅株式會社簽訂了長期的綠氨采購協議,產品將銷往廣闊的亞太市場。

赤峰項目的實踐雄辯地證明,市場需求不是等來的,而是通過精準定位和價值共創培育出來的。

赤峰模式最引人深思,也是其最具革命性意義的一點,在于它從設計之初就致力于構建一個能夠擺脫對政府補貼依賴的、具備市場化生存能力的商業模式。這使其與那些因政策變動而“戛然而止”的項目形成了云泥之別。

所以,近期全球氫能市場出現的所謂“項目猝死潮”,并非行業泡沫破滅的信號,而是一場深刻且健康的市場甄別過程。遠景赤峰綠色氫氨項目的成功,不是單點技術的突破,而是系統工程思維的勝出。

這一次,中國將再次書寫“新石油”時代的規則體系!

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9