近年來,在全球綠色產業競賽中,中國制造憑借新技術、新產品脫穎而出。尤其以新能源汽車、鋰電池、光伏產品為代表的“新三樣”叫響全球。

但與此同時,一段時間以來,無序拼價格戰、同質化競爭成為這些行業“內卷式”競爭的突出表現。“內卷”之下,競爭失去節制,市場機制受到扭曲,給高質量發展帶來不利影響。這些行業的“內卷式”競爭逐漸成為輿論焦點,受到各方詬病。

2024年7月底,中央政治局會議明確提出要防止“內卷式”惡性競爭。這是歷次政治局會議中,首次使用“內卷”來描述行業競爭。今年3月份,政府工作報告中首次提到,綜合整治“內卷式”競爭,為“反內卷”劃定了具體行動路線。

5-6月份,多家官媒相繼發布“反內卷”相關文章,積極引導社會對“反內卷”的關注。7月1日,中央財經委員會第六次會議與《求是》文章均強調,“依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落后產能有序退出”。

在國家定調的同時,光伏、鋰電和新能源車領域也掀起了轟轟烈烈的“反內卷”運動,將“反內卷”落實到了實際行動上。受反內卷政策驅動及供需調整影響,硅料、硅片、電池片、組件均呈現不同幅度提價,光伏產業鏈價格全線上漲。

此外,在多方因素共振之下,碳酸鋰價格已較6月低位回升了1萬元以上;新能源汽車方面已有車企緊急“叫停”價格戰啟用新購車政策。新能源領域“反內卷”已初見成效,下一步怎么走?

圖說:人民日報頭版點名新能源“內卷式”競爭

來源:人民日報

01 光伏產業鏈價格全線上漲

今年上半年,光伏行業在“136號文”等政策刺激下迎來了久違的“搶裝潮”,產業鏈價格也一度隨之走高。但在“430”“531”等節點相繼“落幕”后,“搶裝”也偃旗息鼓,價格再次掉頭向下。

作為“內卷”競爭“重災區”,光伏行業近期已迎來“反內卷”攻堅戰。在國家有關部門高度關注光伏行業的自律、反“內卷”問題,光伏產業鏈四大主鏈環節主要公司開始采取具體措施落實“反內卷”行動后,產業鏈價格開始強勢止跌反彈,“反內卷”已初見成效。

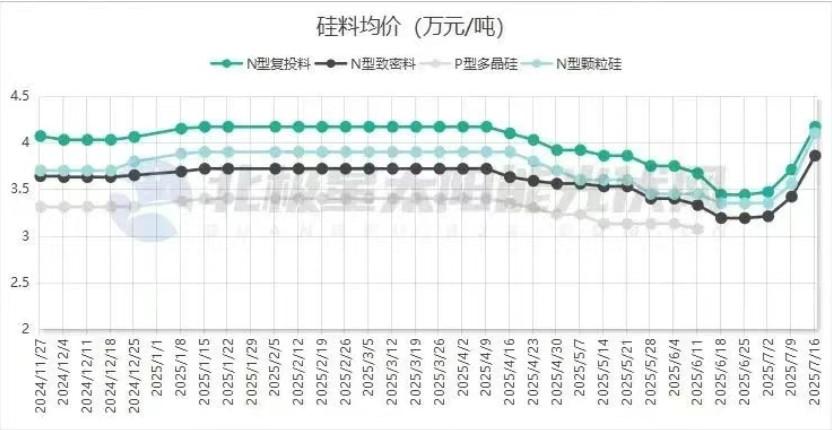

硅料環節作為本輪產能過剩的焦點、產業鏈的“牛鼻子”,這一次也走在了“反內卷”攻堅的最前線。受光伏業“反內卷、去產能”的系列消息刺激,多晶硅期貨主力合約在7月17日單日上漲7.49%至4.57萬元/噸,較6月23日的低點更是飆漲了50%。7月18日,多晶硅期貨主力合約一度漲超4%至45850元/噸,最終以微跌0.37%收盤。

現貨方面,價格也出現了企穩上漲。中國有色金屬工業協會硅業分會(下稱“硅業分會”)7月16日發布的報告顯示,本周(7月10日-16日),多晶硅價格環比上漲12.4%—15.2%,成交均價4.1萬元/噸及以上,相較6月底的3.35萬元/噸及以上的成交價格上漲超過兩成。

圖說:硅料均價變化

來源:硅業分會、北極星太陽能光伏網

硅業分會報告顯示,相較此前一周的企業普遍提價但成交寥寥,7月10日至16日成交活躍度提升。光伏行業咨詢機構InfoLink在7月17日發布的報告也指出,買方仍在觀察,開始持續小批量購入硅料。硅料價格上漲,也拉動硅片價格的全面上調。

硅業分會發布最新硅片價格數據顯示,本周硅片價格全線跳漲,最高漲幅達到22.09%。具體來看,N型G10L單晶硅片成交均價為1.05元 / 片,環比上周大幅上漲22.09%;N型G12R單晶硅片均價1.15元/片,環比漲幅15.00%;N型G12單晶硅片均價1.35元/片,環比上漲 13.45%。

同時,硅料價格上漲正向下游傳遞,除硅片外下游電池片、電池組件價格均有提升。從Infolink 公布的最新報價來看,電池片價格出現了有6.7%~8.7%的漲幅;截至7月16日,分布式的最高報價已經達到0.7元/W。

圖說:光伏產業鏈最新報價漲幅

來源:TrendForce、硅業分會、SMM、全球光伏

據數字新能源統計,TOPCon組件方面本周晶科能源、通威股份、晶澳科技、協鑫集成等頭部企業集體上調了報價,抬價幅度在0.01-0.03元/W。另據市場消息,目前尚未漲價的其他頭部及二三線主流品牌廠商也均在醞釀提價計劃,新報價預計將上調0.01-0.06元/W。

此外,7 月 15 日,四川華電涼山州鹽源白烏二期等 640MW 光伏發電項目光伏組件采購中標公示,協鑫集成為第一中標候選人,正泰新能為備選中標候選人,投標報價分別為 0.708 元/W 和 0.740 元/W,均突破 0.7 元/W,具有較強信號意義。

02 碳酸鋰價格重返7萬

2022年以來,鋰電產業鏈經歷了一場劇烈的價格洗禮。碳酸鋰現貨價格從峰值時的60萬元/噸跌至6萬元/噸,跌幅超過90%。這一嚴峻現實不僅是市場供需關系調整的結果,更是行業內部長期“內卷式”競爭激化的體現。

而隨著政策引導的“反內卷”在鋰電行業落地,碳酸鋰價格應聲上漲。7月18日,碳酸鋰期貨主力合約早盤高開高走,一度突破7萬元關口,創4月22日以來新高至70980元/噸,盤中最大漲幅達4.32%。這一價格較六月下旬58400元/噸的低點已上漲21.5%。

圖說:碳酸鋰主力期貨合約價格走勢

來源:新浪

現貨市場價格同樣大幅上行。7月18日,SMM電池級碳酸鋰指數價格66468元/噸,環比上一工作日上漲1628元/噸;電池級碳酸鋰6.55-6.78萬元/噸,均價6.665萬元/噸,環比上一工作日上漲1700元/噸。碳酸鋰價格已連續20個交易日呈現上行態勢,累計漲幅近20%。

藏格礦業7月17日午間公告稱公司全資子公司藏格鉀肥收到相關部門下發的停止鋰資源開發利用活動的通知,公司旗下負責碳酸鋰生產的全資子公司藏格鋰業已按要求停產。作為鹽湖提鋰龍頭企業,藏格礦業鋰資源業務停產立即被市場視作碳酸鋰供給收縮的積極信號。

此前,中礦資源發布公告稱,擬對年產2.5萬噸鋰鹽生產線進行綜合技術升級改造,停產檢修及技改時間約為6個月。同時,有券商分析稱,隨著澳大利亞礦山陸續減停產,行業供給下修明顯。因此有市場觀點認為,相較年初碳酸鋰供過于求程度明顯緩解。政策深化“反內卷”正在優化產業供需格局。

過去一段時間,電芯廠與電池廠在下游整車企業的強勢議價壓力和上游原材料波動之間,試圖通過向上游壓價來轉移自身壓力,形成了全鏈條的成本擠壓惡性循環。現在,在上游碳酸鋰價格反彈的帶動下,鋰電行業旨在擺脫低層次內卷的結構性變革已經開始。

圖說:碳酸鋰現貨價格指數歷史曲線

來源:MySteel

03 新能源汽車價格戰告一段落

今年以來,中國新能源汽車行業掀起激烈的“價格戰”。多家頭部車企推出限時促銷活動,部分車型降價幅度超5萬元,引發全行業連鎖反應。據不完全統計,今年前4個月降價車型超過60款,5月激增至百余款。

長時間的“價格戰”使不少整車企業盈利能力持續堪憂,上游供應商賬期被“越拖越長”,下游經銷商“越賣越虧”,國內汽車市場陷入“增量不增收、增收不增利”的怪圈。

5月31日,中國汽車工業協會發出緊急倡議,支持企業通過正常的方式參與市場競爭,堅決反對無底線的“價格戰”。緊接著在6月3日,全國工商聯汽車經銷商商會接力發布倡議,呼吁全行業抵制“內卷式”競爭。

更具突破性意義的是下游17家主流車企的公開承諾:將供應商支付賬期統一縮短至60天。此舉直指困擾中上游企業多年的“長賬期”痛點,如能有效落實,將顯著改善材料廠、電池廠的現金流狀況,也是打破“內卷”鏈條、重塑健康商業生態的關鍵一步。

圖說:17家主流車企公開承諾縮短賬期

來源:蓋世汽車

進入7月,破除汽車行業“內卷式”競爭又見新動作。比亞迪在全國叫停“限時一口價”,啟用新購車政策。特斯拉中國宣布,Model 3長續航全輪驅動版,售價上調1萬元。這被業內解讀為,新能源車市“價格戰”正在踩剎車。隨著反內卷行動的推進,汽車市場的價格戰正轉向價值戰。

目前反“內卷”不僅受到產業主管部門重視,也得到了國務院層面的關注。7月16日召開的國務院常務會議聚焦新能源汽車產業,直指當前行業非理性競爭現象,并果斷部署系列“遠近結合、綜合施策”的治理方案。此次部署的組合拳,傳遞出國家層面構建更穩定、可預期競爭規則的決心,無序“價格戰”問題將得到有效管控,新能源汽車行業競爭秩序將逐步走向良性化。

04 下一步怎么走

針對光伏、鋰電行業短期供需錯配的情況,加速供給側改革、推動產能出清被認為是最直接的方案。以光伏行業為例,國內頭部光伏玻璃企業宣布7月起集體減產30%,以緩解行業“內卷式”競爭。亞瑪頓董秘劉芹向證券時報記者表示,產能加速出清,將有力促進行業的可持續健康發展。

“目前鋰電行業反內卷的方式主要為有計劃地減產限價。”工信部信息通信經濟專家委員會委員盤和林向證券時報記者表示,“消除內卷最終還需要通過部分產能退出的方式,來達到供需平衡。”

毋庸諱言,“反內卷”是一場需要政府、行業和企業共同參與的持久戰。從長期來看,在政府引導下加速優勝劣汰,完善行業退出機制,淘汰落后及競爭力較差的產能,光伏、鋰電產業才能實現高質量發展。

要真正擺脫“內卷”困境、實現新能源產業的可持續發展,還需要產業鏈各環節協同發力,更深層次地推動變革,如聚焦技術創新、鍛造核心競爭力,又如強化風險管理、平滑經營波動,這樣才能從價格戰正轉向真正的價值戰。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9